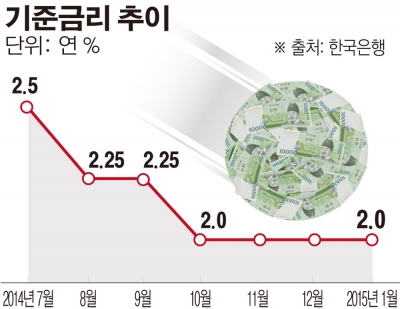

이달 기준금리를 동결하는 가장 큰 이유는 한국경제의 ‘시한폭탄’인 가계부채 우려 때문이다. 경기 회복세가 신통치 않지만, 추가로 금리를 내리면 저금리와 정부의 부동산 금융규제 완화로 급증한 가계빚이 더 늘어나게 된다. 이에 따라 지난해 8, 10월 기준금리를 0.25%포인트씩 내린 것에 대한 영향을 좀 더 지켜볼 것이라는 분석이다.

또 최근 선진국에서 신흥국까지 자국 통화가치 끌어내리기 경쟁에 진입하면서 한국도 글로벌 환율전쟁에 동참할 것이라는 전망이 나왔지만 이내 갈무리 됐다.

우선 정부와 한은이 금리인하보다 구조조정에 방점을 두면서 입을 맞춘 것이다. 특히 작년 기준금리 방향성을 사실상 이끌어온 최경환 경제부총리 겸 기획재정부 장관이 지난 9일 한 외신과의 인터뷰에서 “금리 인하·인상보다는 경제가 안고 있는 구조적인 문제를 개혁하는 것이 더 중요하다”며 추가 금리인하 기대감을 진화했다.

여기에 미국 연방준비제도의 금리인상 시계가 더욱 가까워지고 있는 점도 금리인하 여지를 줄이고 있다. 미국 기준금리가 오르면 한국을 포함한 신흥국들은 자본유출에 대비해 현재의 저금리 기조를 돌릴 수밖에 없는 압력을 받게 된다.

김문일 유진투자선물 연구원은 “조만간 미국의 기준금리 인상을 앞두고 신흥국들이 더 이상의 추가적인 통화완화책을 펼치기는 쉽지 않은 상황”이라며 “정부와 금통위 현 스탠스를 보면 이제 와서 환율전쟁에 가담할 것 같지 않고 이후에도 금리인하 효과 등을 고려하면 기준금리를 더 내리지는 않을 것으로 본다”고 말했다.

한은이 글로벌 환율전쟁에 금리조정이 아닌 ‘미시적’ 통화완화책으로 대응할 것이라는 분석도 나온다. 김완중 하나금융경영연구소 연구위원은 “한은이 최근 가계부채 구조개선을 위해 주택금융공사에 추가 지분 출자를 검토하는 것 등은 통화정책의 변화 시그널로 해석할 수 있다”며 “중앙은행의 변화된 역할에 대해 고민하던 이주열 한은 총재가 금리정책에만 머무르기보다 필요한 곳으로 돈이 흘러갈 수 있도록 미시적이며 스마트한 통화완화책을 적극적으로 구현할 것으로 보인다”고 분석했다.

하지만 금리인하 가능성은 여전하다. 올 1분기 지표를 확인한 4월이 기준금리 방향성의 분기점이 될 것이라는 분석이다. 윤여삼 KDB대우증권 연구원은 “1분기에는 소수의 금리인하 의견도 제시되기 힘들어 보이지만 1분기 국내총생산 속보치가 부정적인 것으로 4월 확인되면 2분기에 금리조정에 나설 가능성이 있다”며 “미국의 금리 정상화도 빠르게 진행되지 않을 것 같아 상반기까지는 금리인하 여력이 있을 것으로 보인다”고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)