박영선 의원(새정치민주연합,구로을)은 14일 기획재정부 국정감사에서 재벌대기업 계열 공익법인들이 계열회사 주식을 대거 보유하는 방법으로 증여세 등 세금은 전혀 부담하지 않은 상태에서 사실상 상속증여의 수단이 되고 있다고 지적하고 이에 대한 대책마련을 촉구했다.

공익법인은 세제혜택을 집중적으로 받는 제도이다. 즉, 기부하는 회사는 기부금 처리로 세금 혜택을 받을 수 있고, 기부 받는 공익법인도 증여세 등 어떠한 세금도 내지 않는다. 이는 공익법인이 공익적 일을 하기 때문에 주어지는 일종의 특혜이다.

그런데, 이를 악용하면 한푼의 세금도 없이 상속·증여할 수 있다. 예컨대, 아버지가 공익법인에 현금 또는 주식을 출연하고, 공익법인의 대표자리를 아버지가 아들에게 물려주는 방식이다.

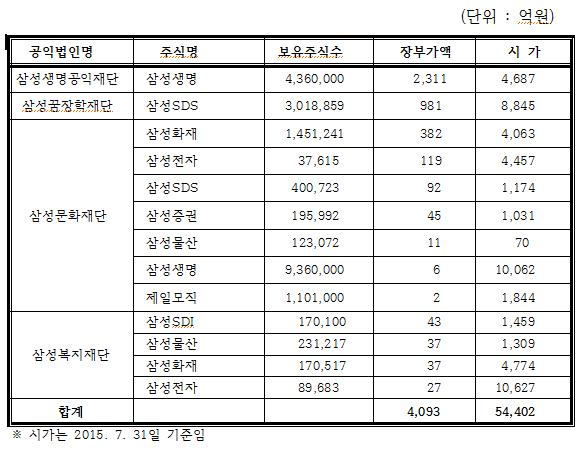

박 의원은 삼성그룹의 예로 들며 "삼성생명공익재단, 삼성꿈장학재단 등 계열 공익법인은 삼성생명 등 계열사 주식을 시가총액 기준으로 약 5조 4,402억원어치를 보유하고 있다. 보유과정에서 상속·증여세를 한푼도 내지 않았다"고 지적했다.

박 의원은 올해 5월에는 상당수의 삼성계열 공익재단 이사장 지위가 이건희회장으로부터 이재용삼성전자 부회장으로 바뀌었고 이 과정에서 상속증여세 한푼 납부하지 않고 5조 4,402억원의 계열회사지분을 실질적으로 확보했다고 지적했다.

이어 박 의원은 삼성 이재용 3남매는 삼성에버랜드 전환사채, 삼성SDS 신주인수권부사채 헐값 인수, 최근의 삼성물산과 제일모직의 불공정합병 등을 통하여 이미 상속증여세를 거의 내지 않고 수조원에 이르는 천문학적 자산을 보유하고 있다고 지적했다.

특히 박 의원은 상속증여세의 세율이 최고 50%라는 점을 감안하면, 이는 상식적으로 도저히 이해할 수 없는 일이며, 온갖 편법이 동원되었음이 분명하며 이에 공익법인을 통한 간접적 상속증여까지 합하면 그 금액은 10조원이상이라고 추정했다.

박 의원은 현대차그룹도 거론했다.

현대차 정몽구 회장의 경우 2006년 현대글로비스 비자금사태 직후 1조원의 사재 출연을 약속했으며, 현재까지 약 8,500억원을 출연했다.

하지만 박 의원은 이는 실제로 편법 상속증여를 위해 그렇지 않아도 하고 싶었던 일을 한 것뿐으로 LG, 롯데, 현대중공업, GS 등 재벌대기업의 사정도 별반 다르지 않다고 지적했다.

박 의원은 이같은 상황은 현행 법규정의 허점 때문이라고 분석했다.

공익법인의 계열회사 주식보유에 대한 제한규정이 있는 상속세 및 증여세법상 상속증여세 혜택을 받기 위해서는 내국법인의 의결권있는 주식의 5% 이상을 보유해서는 안되지만 성실공익법인은 10%로 확대가능하다는 점을 악용한 것이란 분석이다.

실제로 삼성문화재단과 삼성생명공익재단 등은 기획재정부장관이 2014년 상반기에 성실공익법인으로 신규지정했다. 이는 삼성계열 공익법인들이 향후 편법 상속증여의 수단으로 계열회사 주식을 보유할 수 있는 길이 두배로 증가하였음을 의미한다.

상증세법 제48조 제9항에서는 계열회사 주식을 공익법인 자산총액의 30%이상보유하면 증여세를 부과토록 규정되어 있으나, 외부감사, 전용계좌의 개설 및 사용, 결산서류등 공시를 하면 50%까지 확대되고, 성실공익법인은 적용이 제외된다.

이에 따라 박 의원은 "법상 규제는 당초 허용범위가 지나치게 넓고, 각종 예외규정으로 사실상 실효성이 없는 것으로 제도적 보완이 절실하다"고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)