아모레퍼시픽·LG생건·호텔신라 등… 전분기보다 실적 성장률 부진할 듯

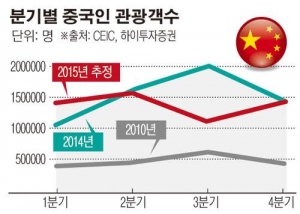

중국 관련주의 성장세의 발목을 잡은 것은 중동호흡기증후군(메르스)으로 인한 중국인 관광객 감소다. 메르스가 발병한 지난 6월 한국을 방문하는 중국 관광객이 급격히 줄어들었다. 중국인 관광객은 6월과 7월 각각 지난해 같은 기간보다 45%, 62% 급감했다. 이에 따라 중국인 관광객이 소비를 집중한 면세점 채널과 화장품 판매도 고스란히 영향을 받았다.

6월 관광객수가 영향을 미친 2분기 중국 관련 화장품ㆍ면세점 관련주들의 실적은 우려보다는 양호했다. 그러나 메르스의 영향을 직접적으로 받은 3분기는 실적 부진을 겪을 것으로 보인다. 특히 증권가에서는 아모레퍼시픽, LG생활건강, 호텔신라 등의 3분기 실적 성장폭이 2분기 대비 부진할 것으로 내다보고 있다.

아직 9월 변수도 존재한다. 8월 중국인 여행객 입국자수는 51만3275명으로 지난해 같은 기간보다 32.3% 감소했으나 7월의 역성장 추세는 완화되고 있다. 9월에는 중국인 입국자수가 빠르게 회복할 것으로 보이면서 3분기 실적이 기대에는 못 미치지만 성장세를 유지할 것으로 보인다.

안지영 IBK투자증권 연구원은 “3분기 화장품 실적에 대한 기대감 축소와 미국 금리 동결 및 중국 경기에 대한 센티먼트 안정화로 화장품 업종이 반등하고 있다”며 “다만 9월 중국인 입국자 수요 회복과 면세점 및 주요 채널의 턴어라운드가 3분기 실적에 주요 변수가 될 전망”이라고 설명했다.

아울러 중국 관련주들은 중국 정부의 위안화 평가 절화로 인한 중국 성장 둔화 우려로 기대보다 3분기 실적 상승세가 가파르지는 않을 것으로 보인다. 위안화 절하로 인해 중국에 수출하는 화장품 가격 경쟁력은 약해진 동시에 해외에서 소비하는 가격이 상승하며 중국 관광객수의 성장이 일부 둔화될 가능성이 있다.

특히 화장품 관련 종목들은 중국 정부의 화장품 통관 규제 강화 영향으로 수출 증가율이 다소 둔화되며 3분기 실적에 부정적인 영향을 끼칠 것으로 예상된다.

다만 화장품과 면세 등 중국 관련주들의 3분기 실적 부진 우려는 일시적이라는 지적이다. 손효주 하이투자증권 연구원은 “한국 화장품은 여전히 중국 본토에서의 수요가 강하게 지속되고 있고 면세점의 경우에 대형업체인 호텔신라는 자체적인 해외 확장과 국내 확장으로 중장기 성장이 확실하다”며 “따라서 관련 업체의 실적은 3분기를 바닥으로 점진적인 회복이 예상된다”고 설명했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)