은행 마감 시간이 몇 신줄 아십니까? 4시요? 4시 반이요? 설마 아직도 5시라고 생각하시는 분은 없으시겠죠. 사실 그다지 중요하지 않습니다. 인터넷 클릭 한 번으로 이체, 송금은 물론 대부분의 은행 업무를 볼 수 있으니까요. 스마트폰 터치 한 번으로 대출까지 받을 수 있는 시대입니다.

그래서 오늘 신문들의 헤드라인이 크게 와 닿지 않습니다.

카카오·KT, 인터넷전문은행 예비인가…23년 만에 새 은행 탄생

점포 없는 은행은 익숙한데 왜 ‘새 은행’이라는 걸까요? 쉽게 이해가 안 됩니다. 23년 만의 변화라고 하니 뭔가 대단해 보이죠?

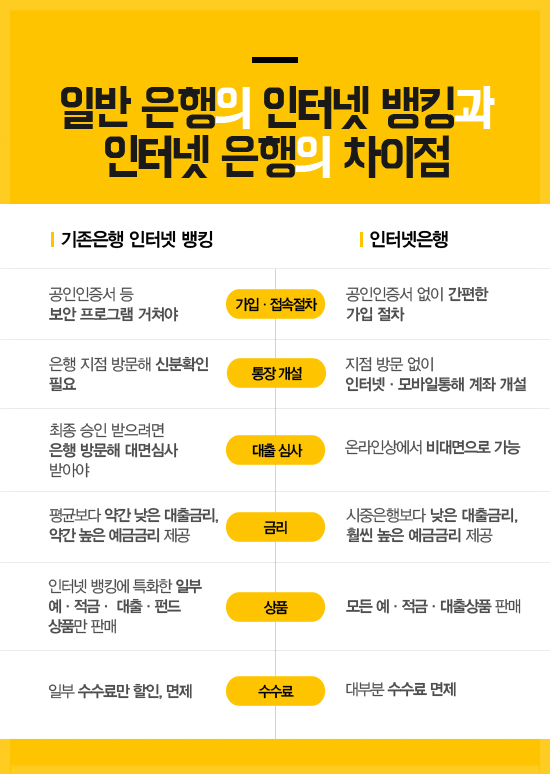

인터넷전문은행이란 말 그대로 점포 없이 인터넷과 콜센터에서 여수신 업무를 보는 은행을 말합니다. 종이 통장을 들고 은행 갈 일이 없습니다. 대출을 받으려고 수십장의 서류를 준비할 필요도 없고요. 모든 게 클릭 한 번, 터치 한 번으로 이뤄집니다. 여기까진 익숙합니다.

인터넷전문은행이 가져올 가장 큰 변화는 중금리 대출 상품이 늘어난다는 겁니다. 점포가 없으면 은행은 비용을 아낄 수 있습니다. 직원 월급도, 점포 월세도 낼 필요가 없으니까요. 아낀 돈은? 고객에게 돌려줍니다. 대출 금리 할인을 통해서 말이죠.

타깃은 신용등급이 낮아 은행 문턱을 넘지 못한 사람들입니다. 거래실적이 부족해 은행권 5%대 금리에 안착하지 못하고 20%대가 훌쩍 넘는 2금융권 ‘금리 절벽’으로 떨어진 사람들 말입니다. 인터넷전문은행은 이 사람들에게 10%대 금리로 대출을 제공합니다.

은행이 돈을 돌려받지 못하면 어찌하느냐고요? 카카오나 KT가 ‘폭망’ 하는 거 아니냐고요? 걱정할 필요 없습니다. 인터넷전문은행은 대출자들의 돈 갚을 능력을 조금 다르게 평가합니다. 기존 은행이 연봉, 집값, 예금 잔고, 카드 연체 등을 통해 신용등급을 매긴다면 인터넷전문은행은 ‘빅데이터’를 활용합니다.

대출자가 온라인 쇼핑몰에서 뭘 샀는지, 누구와 얼마짜리 밥을 먹었는지 등을 들여다봅니다. 소비패턴과 행동분석을 통해 대출 금리를 산정하는 거죠.

예를 들어보겠습니다. 미국 인터넷전문은행의 경우 대출 신청이 들어오면 SNS를 검사합니다. 맞춤법을 보는 거죠. 오탈자가 없는 사람일수록 원금 상환에 대한 의지가 강하다고 평가합니다. 택배 기사가 얼마나 자주 방문하는지, 상품약관 서류는 꼼꼼히 읽었는지도 확인합니다. 통신료ㆍ전기세는 얼마고, 제때 냈는지도 신용평가 변수입니다.

‘빅데이터’는 상품을 모델링 하는데도 활용됩니다. 장거리 출퇴근을 하는 사람이라면 주유할인서비스를 추천받을 수 있고요. 휴가ㆍ여행ㆍ힐링 키워드가 많은 고객이라면 항공 마일리지에 특화된 상품을 컨설팅받을 수 있습니다.

아직은 먼 얘기지만 인터넷전문은행은 금융업 발전에도 도움을 줍니다. 기존 은행이 집토끼를 빼앗기지 않기 위해 자기들 ‘수익’보다 ‘고객’을 먼저 생각할 테니까요. 경쟁을 통한 ‘윈윈(win-win)’ 효과입니다.

이제 대충 감이 오시나요. 인터넷전문은행이 뭘 하는지, 왜 도입되는지 아시겠죠? 그러나 아직 우리에겐 물음표가 하나 더 있습니다. 23년만의 새 은행?

이 단어는 은행법과 관련돼 있습니다. ‘법’이란 단어만 봐도 머리가 아프다고요? 간단합니다. 우리나라는 산업자본이 은행 지분을 4% 이상 소유할 수 없게 법으로 막아놨습니다. 이를 은산분리라고 합니다. 재벌들의 사금고화(化) 가능성을 원천차단하기 위해섭니다. 길거리에 ‘삼성은행’, ‘LG은행’ 간판이 없는 이유기도 하죠.

인터넷전문은행은 이들 산업자본에 문을 열어줬습니다. 물론 다 연 건 아닙니다. 이번 인터넷전문은행 1호 사업자로 선정된 카카오와 KT는 은행 지분을 4%밖에 가지지 못합니다. 은행법 개정안이 국회에 묶여있거든요. 이 법이 통과돼야 지분을 최대 50%까지 늘릴 수 있습니다.

이제 ‘카카오·KT, 인터넷전문은행 예비인가…23년 만에 새 은행 탄생’ 기사를 다시 읽어보세요. 아래 관련 기사도 꼼꼼히 살펴보시고요. 강산이 두 번이나 바뀐 이 시점에 정부가 인터넷전문은행을 도입하는 건 분명 이유가 있습니다.

우리 금융생활은 생각보다 많은 변화가 있을 겁니다. 아는 만큼 보인다고 하죠? 당분간 여러분들이 챙겨봐야 할 신문기사 키워드는 ‘인터넷전문은행’입니다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)