저금리 굳어지며 시장서 외면

한화동양 등도 공모가보다 추락

교보생명이 IPO를 미루는 명목은 이미 주식시장에 상장한 생명보험사들의 주가가 극도로 부진하기 때문이다.

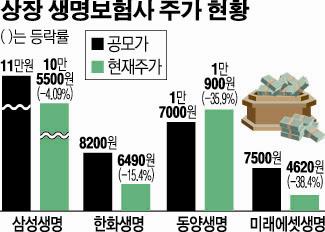

현재 증시에 입성한 생보사는 삼성생명, 한화생명, 동양생명, 미래에셋생명 등 4곳이다. 지난 2010년 5월 상장한 보헙업계 1위 삼성생명의 공모가는 11만원이다. 하지만 지난 12일 삼성생명의 종가는 10만5500원으로 공모가 대비 -4.09%를 기록 중이다.

2010년 3월 주식시장에 상장한 한화생명의 공모가는 8200원이다. 하지만 6년여가 흐른 지금 한화생명의 주가는 지난 12일 기준 공모가 대비 15.4% 빠진 6940원에 불과하다.

특히 삼성생명과 한화생명은 수천억원을 들여 자사주 매입 등 지속적인 주가 부양 노력을 하고 있지만, 공모가 주변을 벗어나지 못하고 있다.

동양생명의 경우 지난해 중국 안방보험에 매각되면서 주가가 회복되는가 싶었지만 현재 1만7000원의 공모가 대비 35.9% 하락한 1만900원을 기록중이다.

지난해 7월에 상장한 미래에셋생명의 경우 극심한 부진에 시달리고 있다.

미래에셋생명의 공모가는 7500원으로 현재 4620원에 머물고 있다. 공모가 대비 주가가 38.4%나 빠진 것이다.

생보사들의 주가가 부진한 원인으로는 레드오션이 되어버린 보험 시장에서 저금리가 굳어지면서 성장 가능성이 크지 않기 때문이다.

생보사의 고금리 확정이율 계약은 141조8000억원으로 이 중 71%인 100조원이 삼성생명, 한화생명, 교보생명 등에 집중돼 있다. 하지만 생보사들의 자산운용 이익률은 4% 중반에 머물고 있다. 즉 자산운용으로 벌어들이는 돈이 고객에게 지급해야 할 돈보다 적다는 것을 의미한다.

생보사의 한 관계자는 “미국의 금리인상으로 일부 역마진구조가 해결될 수도 있겠지만 보험사들이 안은 문제에 대한 근본적인 해결책은 아니라고 본다”며 “한국은행 역시 금리를 올리더라도 그 여파로 국내 가계부채가 심각해질 수 있어 마냥 좋아할 수만은 없는 상황”이라고 설명했다.

또한 오는 2020년부터 도입되는 국제회계기준(IFRS)4 2단계도 생보사들의 전망을 어둡게 하고 있다. IFRS4 2단계의 핵심은 보험부채(책임준비금) 평가를 원가기준에서 시가로 바꾸는 것이다. 이 때문에 보험부채가 급증하고 일부 보험사는 수익이 최대 3분의 1토막 날것이라는 예상도 나오고 있다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)