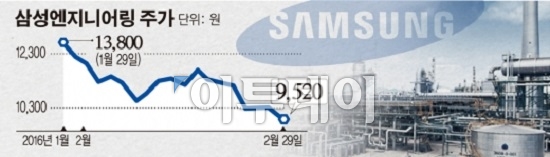

삼성엔지니어링의 주권 매매가 오늘(3일)부터 정지됐습니다. 자본잠식 때문입니다. 회사 측이 자본잠식 해소 사실을 입증할 자료를 제출할 때까지 거래가 묶입니다. 명색이 한국 주식시장을 대표하는 코스피200인데 체면이 말이 아닙니다.

왜 이 같은 제재를 받게 된 걸까요? 삼성엔지니어링은 지난해 1조4500억원의 영업손실을 입었습니다. 매출액 역시 28% 감소한 6조4400억원에 그쳤죠. 단순 비교하긴 어렵지만, 이 회사의 영업손실액은 화성ㆍ천안 등 지방자치단체 한 해 예산에 버금갑니다.

국제유가 하락과 이라크 이슬람국가(IS) 사태로 영업환경이 악화된 가운데 중동 저가비용 수주의 잠재부실이 드러나면서 실적에 악영향을 미친 것으로 풀이됩니다.

그래서 한국거래소는 투자자 보호를 위해 거래를 정지시켰습니다. 삼성엔지니어링 자본금은 2000억원인데 자본금 총계가 마이너스(-) 3129억원으로 늘었기 때문입니다. 완전자본잠식 상태입니다.

그런데 정작 애널리스트들은 투자의견을 잇따라 상향 조정하고 있습니다. 상장폐지는 면했다는 안도감 때문일까요? 그 이유만으로는 부족합니다. 이유가 뭔지 좀 더 자세히 살펴보겠습니다.

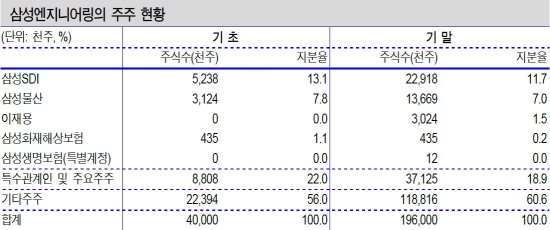

◇이선일 대신증권 연구원 “대규모 자본확충으로 재도약 발판 마련”= 지난달 삼성엔지니어링은 자본금을 늘리기 위해 유상증자를 단행했습니다. 확보된 돈은 1조2600억원입니다. 이재용 삼성전자 부회장의 유상증자 참여(약 300억원)가 결정적 ‘한 방’이 됐습니다. 삼성엔지니어링 지분 매입은 그룹 지배구조와는 아무런 상관이 없습니다. 그런데도 이 부회장이 삼성엔지니어링 주식을 사들인 것은 책임경영에 대한 의지 표현입니다. 지난해 4분기만 놓고 보면 실적도 나쁘지 않습니다. 영업이익은 219억원으로 흑자 전환했고요. 매출도 전년 동기보다 130% 늘어난 1조9700억원을 기록했습니다. 자본 확충과 흑자 전환, 오너의 책임경영까지 새 출발을 위한 토대는 마련됐다고 봅니다. 매매정지 전 주가하락을 반영해 목표주가는 9200원으로 내려 잡지만, 투자의견은 ‘시장수익률 하회(Under perform)’에서 ‘시장수익률(Market perform)’로 상향 조정합니다. 참고로 시장수익률 하회는 향후 6개월간 주가가 10% 이상 떨어질 때이고요. 시장수익률은 같은 기간 ±10% 변동이 예상될 때 제시하는 투자의견입니다.

◇조윤호 동부증권 연구원 “올해 매출 6조8000억원 예상”= 삼성엔지니어링이 발표한 올해 신규수주 목표금액은 6조원입니다. 매출액과 영업이익은 각각 7조600억원, 2280억원이고요. 최근 3년 평균 신규수주가 6조원임을 고려하면 올해 목표치가 과해 보일 수 있지만, 공사기간이 짧은(1~2년) 그룹 비중이 늘고 원가율도 조정했기 때문에 큰 무리는 아닙니다. 다만, 저는 플랜트(석유ㆍ가스 담수 등 제품을 생산할 수 있는 공장을 지어주는 산업) 수주 환경이 악화되고 있음을 반영해 올해 예상 매출액과 영업이익을 6조8000억원, 1828억원으로 전망합니다. 지난해 3분기 어닝쇼크를 가져왔던 사우디아라비아 얀부, 아랍에미리트(UAE) CBDC, 이라크 바드라 등에서 추가손실이 발생할 수 있지만, 그 규모는 크지 않을 것입니다. 특히 올해 순이익은 예상치를 뛰어넘을 가능성이 큽니다. 법인세 때문인데요. 자사주 처분은 자본거래이기 때문에 손익계산서에는 영향을 미치지 않으나 손금산입(기업 회계에서는 재무상 비용으로 처리되지 않았으나 세법상으로는 인정해 주는 것)되기 때문에 법인세가 줄어드는 효과가 나타납니다. 최근 주가조정을 고려해 목표 주가는 9000원으로 하향 조정하지만 투자의견은 ‘시장수익률 하회(Under perform)’에서 ‘보유(Hold)’로 한 단계 올립니다.

◇박상연 신한금융투자 연구원 “삼성 그룹사 수주 2조원 예상”= 삼성엔지니어링은 지난해 4분기 무난한 실적을 달성했습니다. 시장 예상치(매출액 1조7000억원, 영업이익 178억원)을 넘어서는 성적이었죠. 올해는 매출액과 영업이익이 각각 6조9000억원, 1103억원을 기록하며 흑자 전환할 것으로 기대됩니다. 수주 예상액은 5조7000억원입니다. 이 가운데 삼성그룹사 수주가 2조원에 달할 것으로 보입니다. 장부가 3500억원에 달하는 본사 사옥 매각이 진행 중이죠. 매각이 성공한다면 올해 1조6000억원 순차입금(총 차입금에서 현금 및 투자증권을 차감한 금액)이 될 것입니다. 또 인원 감축과 견적 시 리스크 관리를 강화한 것도 실적에 도움을 줄 겁니다. 주권 매매정지는 이달 중순 재개될 것으로 보입니다. 투자의견은 ‘축소’의 윗단계인 ‘중립’을 유지하겠습니다. 참고로 축소는 향후 6개월 수익률이 –15%보다 더 하락할 것으로 보일 때고요. 중립은 같은 기간 -15%~ 0% 등락이 예상될 때 제시하는 투자의견입니다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)