얼마 전 친정엄마와 시장 나들이를 했습니다. 채비하고 나서는데 엄마가 돈은 챙겼냐고 물으시더군요. “집에 현금 없는데, 카드로 하면 돼요”라고 답했다가 “시장에서 누가 카드를 쓰냐, 집에 5만원짜리 몇장 둬야 한다”며 폭풍 꾸지람을 들었습니다. 전과 수십 범의 도둑이 들어도 모를만한 집안의 ‘숨은 금고’까지 전수(?) 받은 후에야 잔소리는 끝이 났죠.

여러분은 어떠십니까? 집에 현금 있으신가요? 손가락 하나로 모든 게 결제되고, 엎어지면 코 닿을 거리에 현금 자동입출금기(ATM)가 있는 요즘이지만 많은 분이 비상시에 대비해 집에 현금을 보유하고 있다고 합니다.

지난해 말 한국은행이 설문조사를 해봤는데요. 4집 중 1집은 비상금이 있었습니다. 평균 금액은 69만원이라고 하네요. 장판 아래 깔린 돈을 ‘최고의 안전자산’으로 알고 살아온 50~60대가 81만3000원으로 가장 많은데요. 카드결제가 더 익숙한 20대(36만7000원)ㆍ30대(47만원)와 비교하면 두 배가 넘습니다.

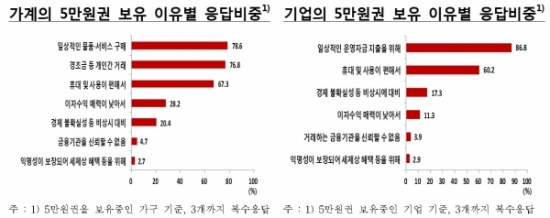

비상금의 권종은 5만원권(55만9000원)이 압도적이었습니다.1만원권(12만4000원), 5000원권(7000원), 1000원권(3000원)과 비교하면 비상금의 80%를 ‘신사임당’에게 의존하고 있다는 얘기입니다.

“휴대가 간편하고 사용이 편리하다.” 사람들이 5만원권을 즐겨 쓰는 이유입니다. 그런데 이 장점 때문에 5만원권이 사라질지도 모른다고 합니다. 유럽과 미국에서 불고 있는 ‘고액권 폐지론’ 이 불씨가 되고 있습니다.

마리오 드라기 유럽중앙은행(ECB) 총재는 500유로권(약 65만8000원)의 폐지를 검토하고 있습니다. ECB 내부에선 벌써 방침을 정했다는 말까지 나온다고 하네요. 500유로권이 물건을 사는 것보다 범죄에 더 자주 활용된다는 유로존 재무장관들의 지적에 따른 겁니다.

미국에서도 같은 이유로 100달러권(약 11만7000원)를 없애야 한다는 여론이 일고 있습니다. 미국의 재무장관을 지낸 래리 서머스 하버드대 교수가 “결제 기술이 발전하고 있어 고액권의 활용도는 떨어진다”고 강하게 주장하고 있죠.

한국의 5만원권도 불법 선거자금, 자영업자 탈세 등에 악용되면서 수년전부터 폐지론에 시달려왔는데요. 2014년 유병언 전 세모그룹 회장의 별장에 숨겨진 8억원, 2011년 전북 김제의 마늘밭에서 발견된 110억원. 모두 5만원권이었죠.

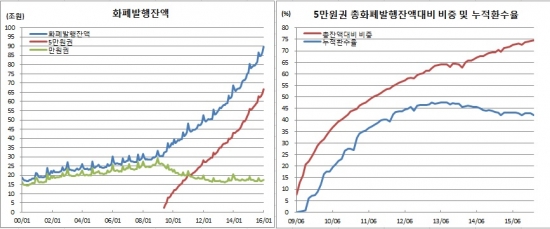

5만원권이 지하경제로 흘러들어 갔다는 건 환수율을 통해 알 수 있습니다. 2009년 출시 이후 5만원권 누적환수율(1월 기준)은 42%에 그치고 있는데요. 시중에 5만원권 10장이 풀리면 6장은 돌아오지 않는다는 얘기입니다. 1만원권 환수율(90%)과 비교하면 ‘신사임당’ 보기 참 어렵긴 합니다.

“없애도 되지 않을까?”

이런 생각 하셨나요? ‘돌아야 돈’이지만 전문가들은 고액권 폐지를 반대합니다. 이유가 뭘까요? 사람들이 비상금으로 5만원을 선택하는 이유부터 따져야 합니다. 고액권은 거래 수단보다 가치 저장의 성격이 강합니다. 돌아오지 않는 게 정상이란 얘기죠. 이는 정부가 물가를 잡는 데도 도움(?)이 되는데요. 유통속도가 늦어져 물가상승 부담을 줄이는 효과가 있습니다.

또 우리나라 경제규모를 고려하면 5만원권은 고액이 아닙니다. 500유로를 오늘(16일) 환율로 따지면 65만8000원입니다. 100달러는 11만7000원이죠. 불과 2년 전까지만 해도 싱가포르에는 816만2000원짜리 1만 달러권도 있었습니다.

범죄 예방을 위해 고액권을 폐지해야 한다는 주장은 수사 당국이 아닌 금융 당국에서 흘러나오고 있다고 합니다. 통화정책에 문제가 있음을 자인하는 꼴이죠. 오늘 이투데이 금융면에 실린 ‘돈맥경화…예금 회전율 9년만 최저’ 기사 때문에 ‘5만원 폐지론’ 목소리가 더 커지겠네요. 만원짜리로 지갑이 빵빵해지기 전에 엄마의 가르침(?) 대로 5만원권 비상금 빨리 찾아놔야겠습니다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)