장기간 몸을 낮추고 있던 가치주펀드가 1분기 변동장에서 성장주펀드를 제치고 기지개를 켰다. 그러나 운용 스타일에 따라 같은 가치주 유형 내에서도 펀드별로 차별화되는 성과를 보였다.

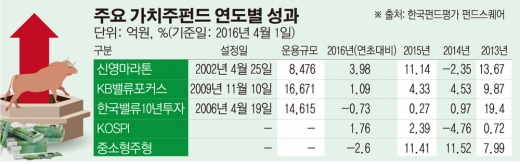

6일 한국펀드평가 펀드스퀘어에 따르면 가치주펀드의 대표주자인 신영마라톤 펀드는 연초부터 지난 1일까지 3.98% 수익률을 기록했다. 최근 2년간 중소형·성장주에 밀려 뚜렷한 수익률을 내지 못하던 가치주펀드에는 지난 2010년 이후로 꾸준히 자금이 유입되며 시장의 변화를 예고하고 있다.

지난 한 해 동안 신영마라톤은 11.14% 수익률을 내며 같은 기간 코스피지수 수익률(2.39%)을 크게 앞질렀다. 연말 미국 연방금리 인상에 대한 우려가 시장에 반영돼 주가수익비율(PER)이 높은 성장주에 대한 가격 부담이 높아진 반면 저 PER 가치주의 매력이 상대적으로 커진 것으로 풀이된다.

그러나 같은 가치주 펀드인 KB밸류포커스와 한국밸류10년투자는 성과 측면에서 크게 달라진 점을 찾기 어려웠다. KB밸류포커스는 연초 이후 1.09% 수익률을 내는 데 그쳤고 한국밸류10년투자는 -0.73%로 소폭 손실이 났다. 두 펀드는 지난해에도 각각 4.33%, 0.27% 수익률로 신영마라톤에 비해 저조했다.

박정준 한국펀드평가 연구원은 “지난해 극단적인 중형주 쏠림이 나타난 데 따른 되돌림 현상으로 대형주 우위가 진행되고 있다”고 설명했다.

이에 대형-혼합가치 스타일로 운용되는 신영마라톤과 NH-CA아이사랑적립은 상대적으로 높은 성과를 기록했고 중형-혼합가치로 운용되는 한국밸류10년투자와 미래에셋가치주포커스, 트로스톤밸류웨이 등은 최근 장에서 주춤한 상황이다.

박 연구원은 “연초 이후 대형ㆍ가치주 장세가 펼쳐지고 있지만 시장이 언제 다시 중소형ㆍ성장주 장세로 되돌아갈지 예단하기 어렵다”며 “단기적인 시장 변화에 대응해 특정 펀드에 집중 투자하기보다는 확고한 운용철학이 있는 복수의 펀드에 포트폴리오 차원으로 접근해야 할 것”이라고 말했다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)