中 안방보험 국내 보험시장 영향력 강화 전략 관측도

동양생명이 지난 1분기 저축성보험료를 3배 가량 늘리며 ‘몸집 불리기’를 본격화하고 있다. 주요 보험사들이 금리 역마진과 새 보험회계기준 도입에 따른 자본 확충 부담 때문에 저축성보험 판매를 대폭 줄이는 것과는 상반된 행보다. 일각에는 동양생명을 인수한 중국의 안방보험이 국내 보험업계에서 영향력을 확대하기 위한 전략적 행보가 아니냐는 해석이 나온다.

20일 보험업계에 따르면 1분기 동양생명 저축성 연납화보험료(APE)는 2440억원으로 전년 동기(810억원) 대비 176% 급증했다. 연납화보험료는 월납·분기납·연납·일시납 등 모든 납입 형태의 보험료를 연간 기준으로 환산한 지표로 신계약매출 추이를 나타낸다. 저축성보험 신규 계약자가 그만큼 증가했다는 뜻이다.

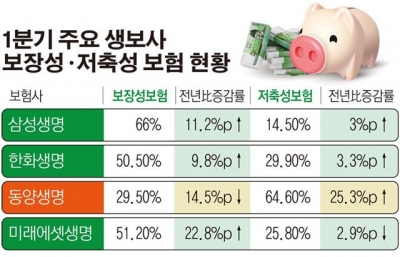

동양생명의 1분기 저축성보험 비중은 64.6%로 전년 동기(39.3%) 대비 25.3%포인트 증가했다. 반면 1분기 보장성보험 비중은 29.5%로 전년 동기(44%) 대비 14.5%포인트 줄었다.

저축성보험 확대는 단기간 내 자산규모를 늘리는 데는 도움이 되지만 장기 수익성을 키우는 데엔 불리하다. 특히 금리 역마진과 IFRS4 2단계 도입에 따른 자본확충 부담에 대한 우려가 나온다.

동양생명이 1분기 판매한 저축성보험상품의 최저보증이율은 2.85%였다. 그 이상의 자산운용수익률을 거둬야 이자율 차익 마진이 남는 구조다. 하지만 국채금리가 1%대인 초저금리 상황에서 지속적으로 최저보증이율을 상회하는 수익을 거둘수 있을지에 대해서는 회의적인 시각이 적지 않다.

최저보증이율은 보험사 운용자산이익률이나 시중지표금리가 하락해도 보험사가 지급하기로 약속한 최저 금리다.

저축성보험료를 부채로 인식하는 IFRS4 2단계 도입도 부담스러울 수밖에 없다. 2020년께 도입되는 IFRS4 2단계에서는 저축성보험료를 전액 매출로 인식하는 현재와는 달리, 은행 예·적금 처럼 부채로 간주한다.

이에 따라 주요 보험사들은 장기 수익성에 도움되는 보장성보험은 늘리고, 자본확충에 부담되는 저축성보험은 줄이는 방향으로 가고 있다.

업계 1위 삼성생명은 1분기 보장성보험 비중을 66%로 전년 동기(54.8%) 대비 11.2%포인트 늘렸다. 1분기 저축성보험 비중은 14.5%로 전년 동기(11.5%) 대비 3%포인트 증가에 그쳤다.

한화생명도 1분기 보장성보험 비중이 50.5%로 전년 동기(40.7%) 대비 9.8%포인트 증가했다. 저축성보험 비중은 전년 동기 대비 3%포인트 증가에 머물렀다.

미래에셋생명은 보장성보험 비중이 51.2%로 전년 동기(28.4%) 대비 22.8%포인트 확대됐다. 반면 저축성보험 비중은 25.8%로 전년 동기(28.7%) 대비 2.9%포인트 하락했다.

보험업계 관계자는 “다른 보험사들은 2020년 새 보험회계기준 도입에 발맞춰 이미 저축성보험 줄이기 쪽으로 터닝한 상태”라며 “(동양생명이) 최저보증이율을 높여 저축성보험 판매에 열을 올리는 것이 자본 건전성과 내실 키우는 데 도움이 될지 의문”이라고 지적했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)