삼성전자의 주가가 연일 신고가를 경신하며 고공행진을 이어가고 있다. 증시 전문가들은 삼성전자가 올해 2분기 호실적 전망을 바탕으로 추가 상승을 이뤄낼 것으로 점치고 있다.

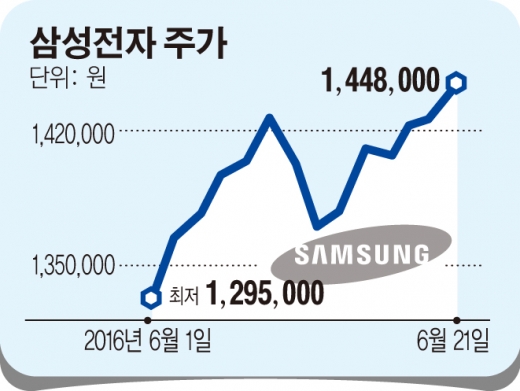

21일 삼성전자는 유가증권(코스피)시장에서 전날보다 1만7000원(1.19%) 상승한 144만8000원에 거래를 마쳤다. 이날 삼성전자는 장중 144만9000원까지 치솟으며 3거래일 연속 52주 신고가를 갈아치웠다. 이달 들어서만 무려 일곱번째 신고가 경신으로, 그사이 주가는 11.8% 상승했다.

이 같은 삼성전자의 강세는 이익 전망이 코스피 내 다른 종목보다 상대적으로 우세하고, 글로벌 반도체 업종이 상승한 데 따른 것으로 분석된다. 대만 TSMC와 미국 텍사스 인스트루먼츠의 주가는 6월 들어 지난해 고점을 넘어서며 신고가 행진을 이어가고 있다. 업종의 투자 매력을 회복시키기 충분한 상황이다.

유종우 한국투자증권 연구원은 “삼성전자의 2분기 영업이익은 애초 예상보다 8% 상회한 7조6000억원으로 높아진 시장 기대치를 충족할 것”이라고 예상했다.

IM(IT·모바일) 부문에서는 갤럭시S7의 판매가 당초 예상을 뛰어넘고, 엣지 모델의 비중이 50%를 넘어서면서 수익성이 상승했다. J시리즈를 중심으로 한 중저가 물량도 1분기와 비슷한 수준을 유지하며 이익 증가에 기여하고 있다.

업황 부진으로 어려움을 겪던 반도체 부문도 D램 수익성 안정화와 낸드(NAND) 사업의 수익성 개선에 따라 2분기를 저점으로 점차 나아질 것으로 기대된다. D램의 경우 PC와 스마트폰의 수요는 여전히 부진하지만 2분기 말부터 재고가 점차 소진돼 하반기 수급이 안정될 전망이다.

증권가는 이달 들어 삼성전자의 목표주가를 앞다퉈 상향 조정하고 있다. 대신증권과 한국투자증권은 각각 171만원, 170만원으로 목표주가를 높여 잡았다. 유진투자증권은 180만원까지 상승 여력이 있다고 내다봤다.

‘대장주’ 삼성전자의 선전이 이어지면 침체된 코스피에 활력을 불어넣을 수 있다는 기대감도 커지고 있다. 그러나 삼성전자의 추가 상승이 부담스러운 수준에 도달하고 있다는 지적도 있다. 삼성전자의 코스피 대비 상대강도는 지난주 2014년 이후 최고 수준까지 올라갔다. 가격 측면에서 매력이 반감될 수 있는 상황이다.

가술적 부담도 커지고 있다. 김영일 대신증권 연구원은 “삼성전자는 기업이익이 정점을 기록한 2013년 이후 3년간 중장기 고점이 낮아지는 하락 추세를 벗어나지 못하고 있다”며 “기술적으로 상당히 부담스런 가격대에 도달했다”고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)