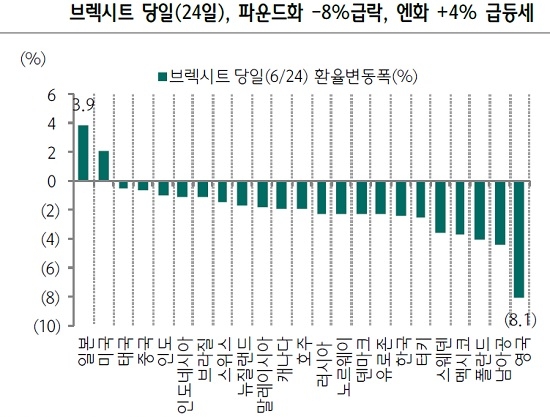

보고 있으면 멀미가 납니다. 요즘 환율 말입니다. 브렉시트(영국의 유럽연합 탈퇴) 직격탄을 맞은 파운드화는 31년 만에 최저치로 떨어졌고, 달러와 엔화는 유럽을 빠져나온 글로벌 투자자금이 몰리면서 고공행진을 이어가고 있습니다. 기축통화 강대국 틈에서 신흥국 범주에 묶여있는 원화와 위안화는 정신없이 휘둘리고 있네요.

안전띠도 없는 이 롤러코스터를 우리는 언제까지 타야 할까요? 불행히도 당분간은 계속될 것 같습니다. 파운드와 달러의 가치가 같아지는 패리티(등가) 전망이 고개를 들고 있고요. ‘미스터 엔’으로 유명한 사카키바라 에이스케(榊原英資) 전 재무성 재무관은 올해 말 엔화가 달러당 100엔 아래로 떨어질 거라고 경고했습니다.

전 세계 중앙은행들이 사태 진정을 위해 통화절하 카드를 만지작대고 있지만, 대규모 부채ㆍ 중국 경착륙 우려ㆍ정치적 불안 등이 걸림돌입니다. 7년간 사용한 양적완화(QE)가 더는 경기부양에 먹히지 않는다는 점도 고민이고요.

“남들이 겁을 먹고 있을 때 욕심을 부려라.”

‘투자의 귀재’ 워런 버핏(Warren Buffett)의 명언입니다. 장기적 관점에서 본다면 지금이 투자 적기일 수 있습니다. 외환시장에서 알토란같은 내 돈을 불려줄 환테크 상품에 대해 알아보겠습니다.

◇외화예금, 예금자보호에 비과세 혜택까지

외화예금은 외화를 통장에 넣어두고 이자를 받는 은행 상품입니다. 가입 자격이 없고, 입출금이 자유롭죠. 달러는 물론 엔화ㆍ유로화ㆍ파운드화ㆍ위안화 등 다양한 통화로 가입할 수 있습니다. 이 상품의 가장 큰 매력은 바로 비과세 혜택인데요. 일반 예금에 돈을 넣으면 15.4%의 이자소득세를 물어야 하지만 외화예금은 환차익에 대해 세금을 내지 않아도 됩니다. 최근 정기예금 금리가 1%대로 주저앉은 걸 고려하면 수익 측면에선 확실히 유리하죠. 하지만 주의해야 할 점도 있습니다. 혹시라도 달러 가치가 떨어지면 손실을 그대로 떠안아야 합니다. 예금자보호를 받을 수 있는 건 원금과 이자를 합쳐 5000만원까지란 사실 명심해야겠죠?

◇달러 RP, 특판 노리면 수익 짭짤

외화예금과 비슷한 상품으로는 달러 환매조건부채권(RP)가 있습니다. 증권사가 일정 시간이 지나면 되사는 조건으로 발행하는 채권인데요. 원화가 아닌 달러에 투자합니다. ‘환매가 약속된 채권으로 환차익에 투자한다’고 이해하면 됩니다. 외화예금과 똑같이 5000만원까지 예금자보호를 받을 수 있는 데다, 연 1~2% 수준의 이자가 붙어 인기가 많은데요. 수시로 우대금리를 얹은 특판(특별판매)이 진행되기 때문에 때만 잘 잡으면 짭짤한 수익을 얻을 수 있습니다. 하지만 특판이 ‘가물에 콩 나듯’ 하니 눈 크게 뜨고 지켜봐야겠죠?

◇달러ETFㆍETN, 거래 쉽고 환율 변동에 신속 대처

좀 더 공격적인 투자자라면 달러 상장지수펀드(ETF)에 관심을 가져볼 만 합니다. ETF는 거래소에 상장된 펀드를 말하는데요. 달러ETF는 주요국 화폐 대비 달러의 가치를 보여주는 달러인덱스를 쫓습니다. 주식처럼 매매할 수 있기 때문에 가격변동에 신속하게 대처할 수 있고, 수수료도 저렴합니다. 자매품(?)으로는 상장지수증권(ETN)가 있는데요. ETN(증권사)은 ETF(자산운용사)와 발행주체만 다를 뿐, 상품구조가 똑같습니다. 수수료가 싸고, 거래가 쉽다는 ETF 장점을 모두 갖고 있죠. 이 두 상품의 가장 큰 매력은 ‘레버리지’ 유형이 있다는 겁니다. 기초자산 변동률의 2~3배수를 추적하기 때문에 환율이 1%만 올라도 2~3%의 수익을 얻을 수 있습니다. 물론 반대로 달러가치가 떨어지면 손실도 2~3배가 되겠죠?

◇환노출펀드, 주식매매차익에 환차익 효과 덤

미국과 일본펀드 가입을 고민하고 있다면 환노출형이 유리합니다. 달러강세 효과를 그대로 흡수하거든요. 실제 환노출형의 최근 1년 수익률은 3%대인 반면, 외화변동 위험을 회피(헤지)한 환헤지형은 마이너스(-) 4%를 기록 중입니다. 상품 유형을 어떻게 아느냐고요? 이름 맨 뒤를 보면 됩니다. 같은 펀드라고 해도 ‘UH’가 붙으면 환노출형이고요. ‘H’가 붙으면 환헤지형입니다. 물론 브라질, 러시아 등 환율 변동성이 큰 나라에 투자한다면 환헤지형이 더 유리하겠죠? 요즘 유럽도 마찬가지겠네요.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)