“30조 원 특별배당 내놓으세요.”

미국계 헤지펀드 엘리엇 매니지먼트가 삼성전자 이사회에 보낸 서신입니다. 사체를 뜯어먹는 대머리 독수리처럼 기업의 약점을 집요하게 파고들어 자신의 잇속을 챙기는 세계 최대 규모의 벌처펀드죠. 지난해에는 삼성물산과 제일모직의 합병을 반대해 이재용 부회장과 대립각을 세우더니, 이젠 곳간에 있는 돈(차입금 제외 64조9000억 원)의 절반 가까이를 배당으로 내놓으라 합니다. 주주친화 정책을 요구한 것이지만, 삼성전자 외국인 투자비중이 50%가 넘는 상황에서 국부유출 논란이 일수 있는 규모입니다.

그런데 말입니다. 주식시장에서 환호성이 들립니다. ‘갤럭시 노트7’ 발화에 속절없이 미끄러지던 삼성전자 주가가 오늘(6일) 장중에 사상 최고가인 170만 원을 찍었습니다. 삼성물산(7.89%), 삼성생명(4.31%), 삼성엔지니어링(3.26%) 등도 큰 폭의 오름세를 보였고요.

“삼성전자를 지주회사와 사업회사로 분리하세요.”

투자자들은 엘리엇의 두 번째 요구에 주목했습니다. 대주주 지배력 강화를 꾀하고 있는 이 부회장에게 엘리엇이 명분을 실어줬다고 해석한 거죠. 지배구조 개편 말입니다. 그들의 목적은 주가 띄우기를 통한 차익 실현이겠지만 결과적으로는 이 부회장에게 힘이 됐습니다. 어제의 적이 오늘의 동지가 됐네요.

“지배구조? 뭥미!”

기사를 읽으며 이런 생각 하셨을 겁니다. 사실 머리 아픈 주제이긴 하죠. 하지만 우리나라 국내총생산(GDP)의 4분의 1을 책임지고 있는 기업에서 일어나는 일입니다. 우리 집 가계부에 영향을 미칠 수 있는 만큼 외면할 수 없는 이야기죠. 지금부터 몇 가지 키워드를 통해 삼성그룹의 지배구조를 들여다보겠습니다.

◇ 순환출자

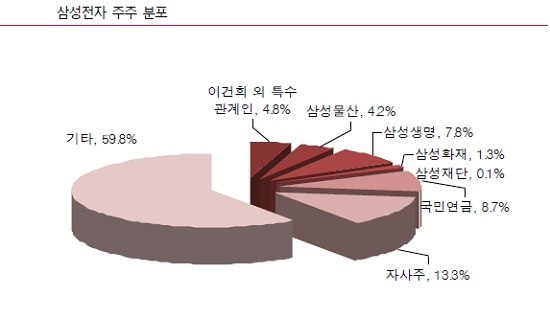

삼성그룹의 지배구조는 순환출자로 이뤄져 있습니다. 말 그대로 ‘A기업→B기업→C기업→A기업’ 등 꼬리에 꼬리를 무는 구조로 계열사끼리 연결돼 있다는 거죠. 왜냐고요? 적은 돈으로 계열사를 지배할 수 있기 때문입니다. A사가 100억 원을 들고 있다고 가정해 보죠. 이중 절반인 50억 원을 B사에 출자합니다. B는 C사에 30억 원을 출자하고요. 그 뒤 C사가 다시 A사에 10억 원을 출자하면, A사는 50억 원으로 B사와 C사를 동시에 거느리는 동시에 자본금도 110억 원으로 늘릴 수 있습니다. 문제는 B사가 감기(재무상태 악화)에 걸리면 A사와 C사 모두 병원 신세를 져야 한다는 겁니다. 삼성그룹은 지난 3년간 이 순환출자를 해소하기 위해 노력했는데요. 삼성SDIㆍ삼성전기ㆍ삼성화재가 들고 있는 삼성물산 지분 6.1%(1조7000억 원)을 팔면 모든 고리가 끊어집니다.

◇ 0.6%

그런데 여기서부터 삼성그룹의 고민이 커집니다. 오너일가가 지분을 들고 있는 계열사는 삼성물산, 삼성전자, 삼성생명, 삼성SDS인데요. 이 가운데 그룹의 핵심인 삼성전자(7개 순환출자 중 6개 고리 포함) 지분이 유독 적습니다. 이 부회장의 지분율이 0.6%밖에 안 되죠. 부친인 이건희 회장의 주식(지분율 3.4%)을 모두 상속받는다 해도 4%밖에 안 됩니다. 돈도 많은데 주식을 더 사면 안 되느냐고요? 오늘 종가(169만1000원)를 기준으로 삼성전자 지분을 1% 늘리는 데 필요한 돈은 2조7700억 원인데요. 지난해 블룸버그가 조사해 봤더니 이 부회장의 총자산이 8조1000억 원대라고 합니다. 사재를 모두 털어 ‘대장주’를 산다 해도 경영권을 안정적으로 확보하기는 어렵습니다.

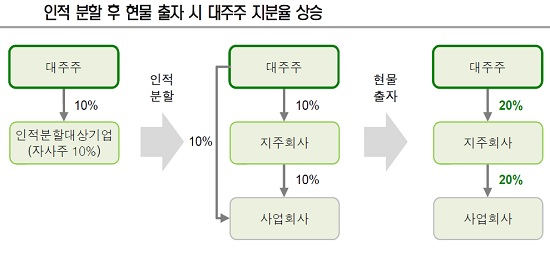

◇ 인적분할

그래서 관계자들은 이 부회장이 ‘삼성전자 인적분할’ 카드를 쓸 거라고 예상합니다. 이번 엘리엇의 딴지(?)와 같은 내용이죠. 무슨 얘기냐고요? 삼성전자를 지주회사와 사업회사로 쪼개는 겁니다. 이 경우 대주주는 두 회사 지분을 같은 비율로 갖게 되는데요. 여기서 ‘0.6%’를 끌어올리는 방법이 시작됩니다. 대주주가 사업회사 지분을 지주회사에 현물출자(토지나 건물, 부동산 등 무형자산을 출자하는 것)한 뒤, 그 대가로 신주를 배정받는 거죠. 지주회사에 대한 자사주에도 신주가 배정되기 때문에 의결권까지 부활합니다. (원래 자사주에는 의결권이 없습니다.) 돈 들이지 않고 대주주 지배력을 강화할 수 있는 방법이죠.

◇ 경제 민주화

사실 이 이야기는 몇 년 전부터 나왔던 시나리오입니다. 중요한 건 ‘왜 지금인가’ 하는 거죠. 삼성그룹이 지배구조 개편을 서두르는 이유 말입니다. 이를 설명하려면 시선을 정치권으로 돌려야 하는데요. 이번 20대 국회의 핵심 슬로건은 경제 민주화입니다. ‘자기들끼리만 잘 먹고 잘사는’ 재벌들의 지배구조를 겨냥한 법안이 쌓이고 있죠. 문제는(삼성의 관점에서) 더불어민주당 박용진 의원을 비롯해 10여 명의 의원이 ‘인적분할→신주배정→자사주 의결권 부활→지배력강화’를 금지하는 상법개정안을 발의했다는 겁니다. 이 법이 국회를 통과하면 이 부회장의 계획은 수포가 됩니다. 대주주는 큰돈을 들여 지분율을 확보해야 하죠. 결국 ‘때’를 기다리던 삼성그룹에게 이번 엘리엇의 딴지는 “지배구조 개편이 ‘막차타기’라고요? 아닙니다. 주주 목소리를 적극 받아들이는 겁니다”란 구실이 되어준 셈입니다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)