4Q ‘어닝쇼크’ 현대모비스 8.65%↓… 현대위아·기아차는 52주 ‘신저가’… 증권사들, 목표주가 줄줄이 낮춰

지난해 4분기(10~12월) 저조한 실적을 내놓은 현대차그룹 관련주가 된서리를 맞았다. 증권사들은 목표주가를 줄줄이 낮추며 당분간 이들 기업이 가시밭길을 걸을 것으로 전망했다.

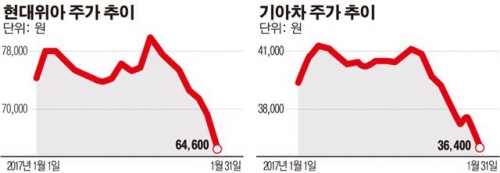

지난달 31일 유가증권시장에서 현대모비스는 전 거래일 대비 2만3000원(-9.02%) 급락한 24만3000원에 거래를 마쳤다. 현대위아(-6.78%)는 장중 6만4400원까지 하락하며 52주 신저가를 경신했다. 기아차(-3.58%) 역시 3만6100원를 기록하며 신저가로 추락했다. 현대글로비스는 4.89% 내렸다.

현대모비스는 작년 4분기 영업이익이 6780억 원에 머물며 시장 추정치(컨센서스) 8820억 원을 20% 이상 밑도는 ‘어닝 쇼크’를 기록했다. 주력 사업인 모듈 부문은 현대·기아차 파업에 따른 고정비 증가 등 여파로 12.4% 하락하며 전체 실적을 끌어내렸다. 송선재 하나금융투자 연구원은 “갑작스러운 이익 훼손으로 주가가 일시적인 충격을 받았다”면서 목표 주가를 31만 원으로 하향 조정했다.

영업이익 280억 원에 그친 현대위아는 컨센서스(871억 원)를 대폭 하회했다. 특히 기계 부문은 가동률 저하로 적자전환했다. 김진우 한국투자증권 연구원은 “수익성 하락이 가져온 극도로 부진한 실적”이라며 “기계 부문 수주 상황이 여의치 않아 저가매수에 나서기 부담스럽다”고 분석했다.

기아차는 기말 환율 상승으로 수년째 4분기 영업외수지가 약화되고 있다. 이런 가운데 올 1분기 중 통상임금 1심 판결을 앞두고 있어 주가 상승이 제한될 전망이다. 김준성 메리츠종금증권 연구원은 “임금구조가 동일한 현대위아의 사례로 비춰봤을 때 1심이 기아차의 패소로 귀결될 가능성이 높다”면서 “충당금 규모가 크고 항소로 인한 이자비용까지 반영된다면 기업가치가 디레이팅(De-rating)할 수 있다”고 설명했다.

현대글로비스는 현대차그룹을 통한 안정적인 이익 성장세가 이미 둔화되고 있다는 평가다. 신민석 하나금융투자 연구원은 “투자자는 오래전부터 인수·합병(M&A)을 이용한 외형 성장으로 계열사 매출 비중이 줄어들기를 원하고 있지만 회사는 소극적인 자세를 취하고 있다”고 지적하며 목표주가를 25만 원으로 낮춰 잡았다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)