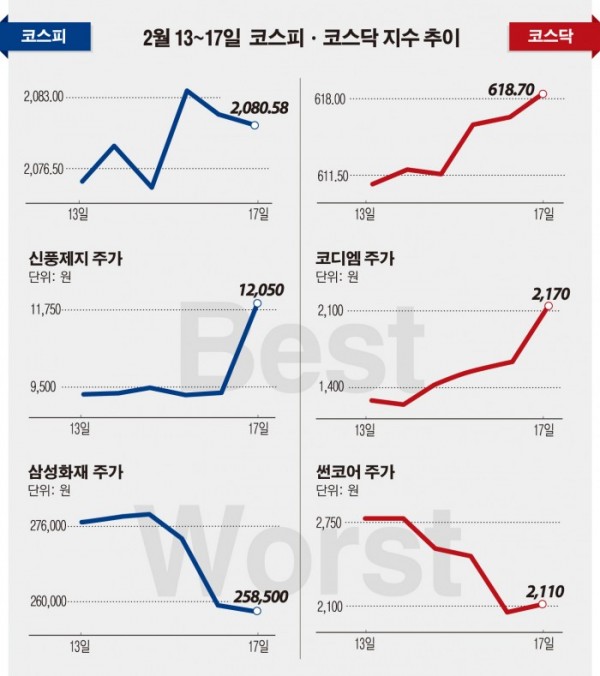

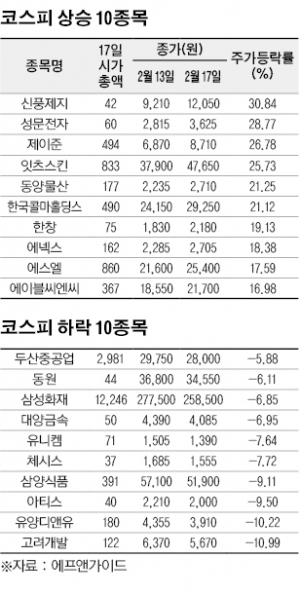

잇츠스킨(25.73%)은 한불화장품을 흡수합병한다는 소식에 급등했다. 잇츠스킨과 한불화장품의 합병비율은 1 대 8.1186341이며, 합병기일은 오는 5월 1일이다. 합병 후 존속회사의 상호는 잇츠한불이다. 회사 측은 경영효율성 증대와 화장품 제조업과 판매업 통합에 의한 시너지 극대화를 통해 주주가치를 제고하기 위해 이번 합병을 결정했다고 설명했다.

막바지 실적발표 기간에 들어선 가운데 화장품 관련주가 중국의 고고도미사일방어체계(THAAD·사드) 관련 우려에도 지난해 호실적을 거뒀다는 소식에 상승했다.

한국콜마홀딩스(21.12%)는 연결기준 잠정 영업이익이 614억 원으로 전년 대비 13.4% 증가했다. 매출액은 3304억 원, 당기순이익은 517억 원으로 각각 10.31%, 4851.54% 늘었다.

에이블씨엔씨(16.98%)의 2016년 영업이익은 243억 원을 기록해 전년 보다 37% 확대했다. 같은 기간 매출액은 6.5% 늘어난 4346억 원, 당기순이익은 15.6% 증가한 180억 원으로 집계됐다.

마스크팩 전문기업 제이준(26.78%)은 최근 주가 급등에도 실적 대비 주가가 저평가됐다는 증권가 분석에 오름세를 유지했다. 이정기 하나금융투자 연구원은 “제이준은 올해 예상 매출액과 영업이익을 각각 3000억 원, 863억 원으로 제시했다”며 “올해부터 중국 내 오프라인 매출이 발생하는 점과 지난해 7월에 체결한 2억 달러 규모의 공급계약 이월분을 고려했을 때 달성 가능한 수치”라고 밝혔다.

한편, 반기문 전 유엔사무총장 테마주로 꼽혔던 성문전자는 지난 13일부터 3거래일 연속 강세를 기록했다. 성문전자는 회사 임원이 반 전 총장의 지인이라는 점이 부각되면서 반기문 테마주로 분류됐지만, 반 전 총장이 대선 불출마를 선언하면서 최근 여러 차례 가격제한폭까지 하락하는 등 부진한 모습을 보인 바 있다.

◇‘실적 부진’ 삼성화재·두산중공업, 주가도 뒷걸음질 = 삼성화재(-6.85%)는 지난해 4분기(10~12월) 부진한 실적에 약세를 보였다. 이 회사는 개별기준 4분기 순이익이 853억 원에 그쳐 시장 기대치(컨센서스)를 30% 이상 하회했다.

김도하 KB증권 연구원은 “이미 예상됐던 삼성물산 지분 손상차손 외에도 210억 원 규모 일반보험 내 고액사고와 130억 원대 명예퇴직비용 등 비경상적 비용이 발생했다”면서 목표주가를 37만 원에서 35만5000원으로 낮춰 잡았다. 이밖에 신한금융투자, 삼성증권, IBK투자증권 등도 삼성화재 목표주가를 하향 조정했다.

두산중공업(-5.88%)은 연결기준 4분기 매출액 4조611억 원으로 전년동기 대비 1.2% 감소했다. 영업이익은 154억 원으로 흑자전환했지만, 컨센서스를 한참 밑돈 ‘어닝 쇼크’ 수준이었다. 이에 더해 시가 배당률이 2015년 4%(850원)에서 지난해 2%(550원)으로 하락하면서 투자심리 위축을 불러왔다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)