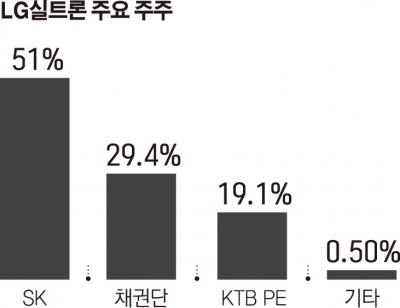

4일 투자은행(IB)업계에 따르면 LG실트론 지분 49%를 보유하고 있는 우리은행 등 채권단과 사모투자펀드(PEF) 운용사 KTB PE는 주중 매각 공고를 내고 지분 공개매각에 나선다. 매각주관사는 삼일PwC로 매각 방식은 공개경쟁입찰이다. 매각 측은 5월 중 예비입찰과 본입찰을 진행한 뒤 6월에 우선협상대상자를 선정할 계획이다.

보고펀드와 KTB PE는 지난 2007년 LG실트론 지분 49%를 7100억 원에 인수했다. 당시 보고펀드가 지분 29.4%를 보유했으나 인수금융 만기를 막지 못해 지분에 대한 권리를 채권단에 넘겼다.

이들이 공개매각에 나선 것은 SK그룹을 협상 테이블로 불러내기 위해서인 것으로 풀이된다.

SK는 지난 1월 LG로부터 경영권이 포함된 LG실트론 지분 51%를 6200억 원에 매입하는 주주 간 매입계약(SPA)을 체결하고 지난달 말까지 실사 작업을 벌였다.

상법상 지분 3분의 2를 보유해야 사명변경, 정관변경, 합병, 분할 등 특별결의에 나설 수 있기 때문에 SK가 추가 지분을 확보할 가능성이 제기되고 있다. 적대적인 투자자가 잔여지분을 인수해 원활한 경영권 행사를 방해할 위험을 SK가 미연에 방지하려 할 수도 있다는 관측이다.

다만 SK는 이미 경영권을 확보했기 때문에 굳이 잔여 지분을 인수할 필요가 없다는 입장을 취하고 있다. 특히 총 7명의 등기임원으로 구성된 LG실트론 이사회에서 2대주주는 단 2자리만을 확보했다.

매각 측은 SK가 인수하지 않더라도 잔여지분 매각이 어렵지는 않을 것으로 보고 있다.

반도체 업황 개선, 비용 절감 등에 힘입어 LG실트론은 최근 양호한 실적을 거두고 있다. LG실트론은 지난해 당기순이익 69억 원을 기록하며 4년 만에 흑자전환에 성공했다. 매출은 8363억 원으로 전년 대비 7.6%, 영업이익은 340억 원으로 전년 대비 529.6% 증가했다. 반도체 산업의 호황은 계속 지속될 것으로 예상돼 LG실트론의 실적 개선은 이어질 전망이다. 업계에 따르면 LG실트론 매수 의사를 드러낸 업체도 있는 것으로 알려졌다.

업계 관계자는 “LG실트론 매각이 급할 것은 없다”면서 “SK가 유력한 인수 후보지만, 그렇지 않더라도 잔여지분을 충분히 매각할 수 있을 것”이라고 밝혔다.

이번 매각 가격은 인수 당시 가격보다 낮을 전망이다. SK가 올 초 경영권이 포함된 지분 51%를 약 6200억 원에 인수한 것을 고려하면 잔여 지분의 가치는 5000억 원대일 것으로 추정된다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)