저축은행들이 신규 대출을 늘리면서 연체율은 하락하고 있지만 기존 대출에서 연체가 발생하면서 부실대출액은 2배 가까이 증가하고 있다.

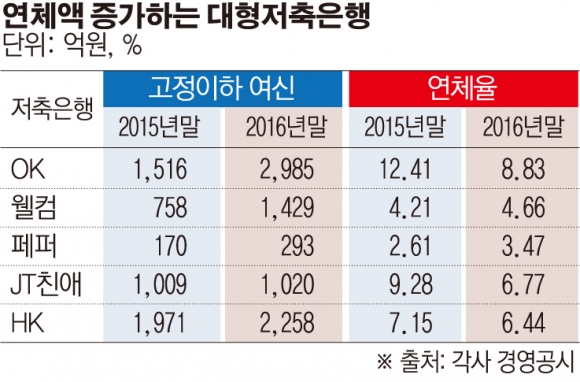

21일 저축은행 업계에 따르면 상위 10개사 저축은행 중 5개사(OK·HK·웰컴·JT친애·페퍼)가 지난해 연체 4개월 이상된 대출액이 전년보다 늘었다.

저축은행은 연체가 2개월 밑이면 ‘정상’, 2~4개월 연체는 ‘요주의’, 4개월을 넘으면 ‘고정이하(고정·회수의문·추정손실)’채권으로 분류한다. 고정이하 여신은 회수가능성이 낮은 악성부채다.

특히 지난해 큰 폭으로 가계대출을 늘린 대부계 저축은행 위주로 고정이하 여신액이 늘었다.

OK저축은행은 지난해 말 고정이하 여신액이 2985억 원으로 전년 말(1516억 원)보다 2배 가량 증가했다. 웰컴저축은행도 같은기간 고정이하 여신액이 758억 원에서 1429억 원으로 늘었다.

그 외 페퍼저축은행은 170억 원에서 293억 원으로, JT친애저축은행 1009억 원에서 1020억 원으로, HK저축은행은 1971억 원에서 2258억 원을 증가했다.

하지만 이들 저축은행의 연체율은 소폭 증가하거나 줄었다. 분모인 대출액 자체가 늘면서 지표상으론 건전성이 양호한 것처럼 나왔다.

1년 새 OK저축은행 연체율은 3.58%포인트 감소했다. JT친애저축은행(2.51%포인트↓), HK저축은행(0.71%포인트↓)도 연체율이 양호해졌다. 다만 웰컴저축은행, 페퍼저축은행은 연체율이 1%포인트 미만으로 소폭 증가했다.

저축은행 79개사 전체로 봐도 연체액은 늘었는데 연체율은 감소했다. 금융감독원에 따르면 지난해 저축은행 가계대출 연체액은 전년보다 11.9% 증가했다. 하지만 가계대출 연체율은 6.4%에서 5.7%로 0.7%포인트 줄었다.

하지만 현시점의 양호한 연체율만으로 저축은행의 건전성을 판단하긴 이르다는 지적이 나온다. 신규대출을 늘리면 늘리수록 초기에는 분모인 대출액은 큰 폭으로 느는데 연체액은 낮으니 연체율이 낮아지는 것처럼 보이는 착시효과가 있다는 지적이다.

더구나 금융당국이 저축은행 등 제2금융권 대출을 조이고 있는 만큼 신규대출을 계속 늘리는 것도 불가능한 상황이다.

저축은행 관계자는 "자전거 페달처럼 앞에서 계속 신규대출을 큰 폭으로 늘려야지만 연체율이 낮아지는 구조”라며 “신규대출을 못 늘리는 이상 기존 대출에서 연체가 발생해 급속히 부실화 될 우려가 있다”고 지적했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)