회사를 분할한 뒤 재상장한 매일홀딩스와 매일유업이 증권가의 당초 예상과는 반대의 주가 흐름을 나타내 주목된다. 당초 오를 것으로 예상했던 매일유업은 하락했고, 떨어질 것으로 보였던 매일홀딩스는 오른 것.

매일유업은 지난달 1일 지주회사 체제로 전환하면서 사업회사인 매일유업과 지주회사인 매일홀딩스로 분할했다. 재상장을 앞두고 증권업계는 지주회사는 매도하고 사업회사를 매수하라는 조언이 쏟아졌다. 자회사 적자를 털어낸 사업회사가 실적 개선을 바탕으로 강세를 보일 것이라는 전망 때문이다.

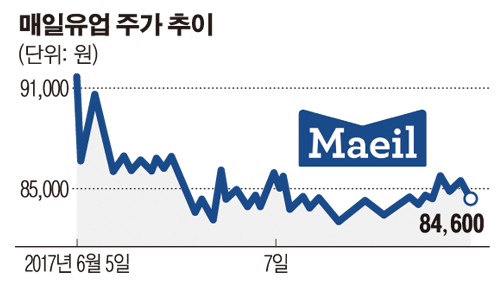

하지만 뚜껑을 열어보니 주가는 반대로 움직였다. 7일 매일유업은 시초가였던 9만4000원에서 10.00% 떨어진 8만4600원에 거래를 마쳤다. 재상장 첫 날이었던 지난 5일 9.36% 하락한 데 이어 다시 0.70%가 더 떨어진 것이다. 반대로 매일홀딩스는 2거래일간 8.97%, 1.37% 각각 상승하며 시초가(2만6750원) 대비 10.29% 올랐다.

이경주 한국투자증권 연구원은 “실적 전망과 무관하게 움직이는 일반 투자자들의 투자 심리까지 정확히 파악하긴 어렵다”면서 “최근 지주회사 전환이 활발하고 강세를 보이다 보니 장기적으로 좋을 것이라는 기대감을 갖고 있는 것으로 보인다”고 말했다.

다만 당초 전망과 엇갈린 주가 흐름에도 불구하고 증권가는 여전히 매일유업의 내재가치를 높게 보고 있다. 길게 보면 결국 매일홀딩스가 사업회사인 매일유업의 지분을 매입해야 한다는 이유에서다. 김태현 케이프투자증권 연구원은 “매일홀딩스의 매일유업 지분율은 7.6%에 불과하다”며 “자회사 지분율(상장사 기준) 20%를 보유해야 하므로 현물출자나 주식스왑 등이 예상된다”고 전망했다.

매일홀딩스가 최소한 보유해야 하는 지분율은 20%이지만, 안정적인 경영권을 확보하려면 이보다 10%포인트 정도는 더 매입할 수 있다는 게 시장의 대체적인 시각이다. 매입하려는 수요가 많아지면 매일유업의 주가는 더 오를 수밖에 없다. 증권업계 한 관계자는 “상대적으로 지금 주가가 떨어졌다는 것은 그만큼 앞으로 반등할 수 있는 공간이 커진 것”이라며 “오히려 지금 사업회사를 매수해야 할 것”이라고 조언하기도 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)