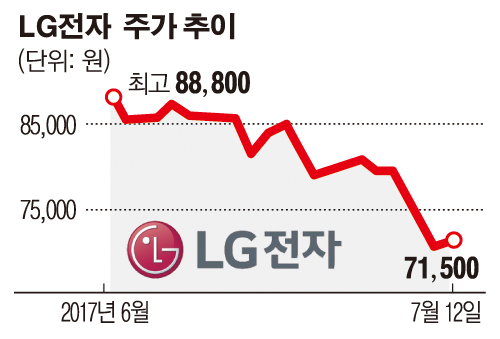

모처럼 주가가 올랐던 LG전자가 다시 가파른 하락세를 보이고 있다. 지난달 한때 9만 원 문턱까지 올랐던 주가는 고점 대비 20% 가까이 떨어졌다. 이런 가운데 새로운 스마트폰인 ‘Q시리즈’가 방향성을 바꿀 기폭제가 될 수 있을지 관심이 쏠린다.

11일 국내 유가증권시장에서 LG전자는 7만1500원에 거래를 마쳤다. 전 거래일에 비해서는 소폭 반등했지만, 이달 들어서만 10.85% 떨어진 수치다. 장중 한 때 7만 원선을 위협받기도 했다. 최근 고점이었던 지난달 9일(종가 8만8300원)과 비교할 때 19.03%나 하락한 상태다.

주가가 단기간 급락한 것은 전략 스마트폰 ‘G6’의 판매 부진으로 2분기 실적이 시장 기대치에 미치지 못한 탓이다. LG전자는 지난 7일 2분기 6641억 원의 잠정 영업이익을 기록했다고 발표했다. 지난해 같은 기간보다는 13.60% 늘었지만 증권사의 컨센서스(평균 전망치)보다는 1000억 원 이상 낮다. 사실상의 ‘어닝 쇼크’라는 평가가 나오는 것도 이 때문이다. 가전과 TV부문의 선방에도 불구하고 스마트폰 사업부문(MC부문)은 1000억 원 전후의 적자를 기록한 것으로 증권가는 추정하고 있다.

MC부문의 부진은 LG전자의 주가에 미치는 영향이 절대적이다. 지난 6월까지의 주가가 오른 것도 지난해 1조2000억 원에 달했던 MC부문의 영업손실이 지난 1분기 2억 원으로 줄자, 흑자전환 기대감이 커진 영향이었다. 하지만 2분기 다시 대규모 적자를 기록하면서 투자심리는 다시 위축됐다. 증권가에서도 이베스트투자증권(10만→9만 원), 키움증권(10만→9만 원), 대신증권(9만5000→8만 원) 등이 MC부문의 실적부진을 근거로 LG전자의 목표주가를 하향 조정했다.

이 같은 상황에서 LG전자가 선택한 카드는 40만~50만 원대의 준프리미엄 스마트폰 시장이다. G6의 디자인과 편의 기능을 그대로 계승하면서도 가격을 내린 ‘Q시리즈’를 통해 판매량을 회복하겠다는 것. LG전자는 이날 Q시리즈의 첫 번째 스마트폰인 ‘Q6’와 ‘Q6+’를 공개했다. G6의 부품을 그대로 사용하기 때문에 개발비가 거의 들지 않아 상대적으로 낮은 가격에 높은 성능을 구현했다는 게 회사 측 설명이다.

시장의 관심은 LG전자의 준프리미엄 전략이 앞으로 실적반등의 열쇠가 될 수 있을지 여부다. 전문가들은 Q6의 수요가 늘고 G6의 마케팅 비용이 줄어드는 3분기 이후 LG전자의 주가가 회복세를 나타낼 것이라고 전망하고 있다. 노경탁 유진투자증권 연구원은 “중가 스마트폰 Q시리즈 판매가 늘면서 MC사업부의 적자 폭은 전분기 대비 개선될 것”이라며 “실적 회복을 고려했을 때 지금은 매수로 대응해야하는 시점”이라고 진단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)