2분기 사상 최고 실적

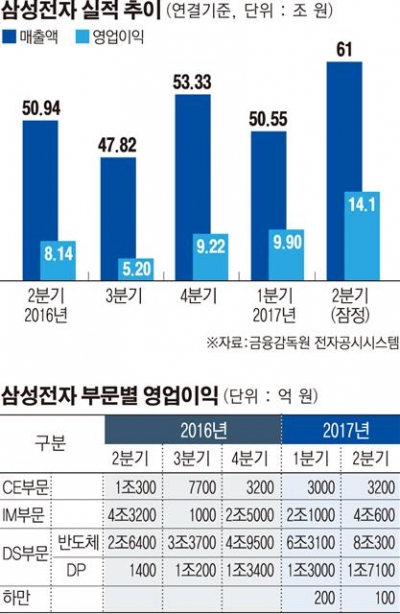

삼성전자는 연결기준으로 지난 2분기 매출 61조 원, 영업이익 14조700억 원을 기록했다고 27일 밝혔다. 매출은 메모리 시황 호조와 갤럭시 S8·S8+의 글로벌 판매 확대로 전년 동기 대비 20% 증가했다. 영업이익도 부품 사업 호조로 인해 전년 동기 대비 무려 72% 늘었다. 영업이익률은 23.1%를 달성했다. 1000원어치 팔아 230원을 남긴 셈이다.

◇부품 사업 승승장구 = 삼성전자 호실적의 1등공신은 단연 반도체다. 2분기 반도체 사업에서 영업이익 8조300억 원을 올리며 전체 이익의 53%를 차지했다. 매출 역시 17조5800억 원으로 인텔(144억 달러, 약 16조330억 원)을 사상 처음 넘었다.

메모리는 계절적 비수기의 영향으로 모바일 등 일부에서 수요 증가가 둔화됐으나 서버용 고용량 D램과 SSD의 수요 강세가 지속됐다. 낸드는 모바일용 64GB 이상 고용량 제품과 기업향 SSD와 같은 고부가 제품 판매가 호실적을 이끌었다. 삼성전자는 4세대 64단에 이어 5세대 제품 개발에 주력해 기술 리더십을 강화할 예정이다.

시스템LSI는 10나노 기반의 플래그십 스마트폰용 AP 양산이 본격화되고, 14나노 기반·중저가 AP와 이미지 센서 수요 견조로 전분기 대비 실적이 증가했다. 하반기에는 플래그십 OLED용 디스플레이구동칩(DDI)과 듀얼 카메라 채용 확대로 이미지센서 공급 증가가 예상된다.

지난 5월 출범한 파운드리 사업부는 업계 최초로 공급을 시작한 10나노 모바일 AP가 안정적으로 양산되고 있고, 14나노 모바일 제품과 IoT용, 가전기기용, PC용 제품 매출이 성장했다. 파운드리 사업부는 증가하는 10나노 모바일 AP 수요에 대응하기 위해 기존 라인의 생산능력을 높이는 한편 화성의 신규 라인 증설을 통해 공급량을 확대하고, 8나노 공정도 적기에 개발을 완료해 기술 리더십을 이어나갈 계획이다.

2분기 디스플레이 사업 역시 플렉시블 OLED 패널의 매출 증가와 고부가 LCD 제품 판매 증가로 전분기 대비 실적이 향상됐다.

◇IM은 부활, CE는 둔화 = 세트 사업은 IM의 경우 갤럭시S8 글로벌 판매 확대로 실적이 개선됐으나, TV는 패널 가격 상승으로 실적이 둔화됐고, 생활가전은 B2B시장 투자로 인해 이익이 전년 동기 대비 감소했다.

2분기 IM 부문은 매출 30조100억 원, 영업이익 4조600억 원을 기록했다. 무선사업은 갤럭시 S8과 S8+가 전 제품인 갤럭시S7의 판매 실적을 상회하며 판매 호조를 보여 전분기 대비 매출이 대폭 증가했다. 특히 갤럭시 S8과 S8+ 중 S8+의 매출 비중이 50%를 상회했다.

전체 스마트폰 판매량은 중저가 제품에서 판매량이 전분기 대비 감소해 지난 분기 수준으로 유지됐다. 하반기에는 △갤럭시노트 신모델과 갤럭시 S8·S8+의 견조한 판매세 유지 △중저가 스마트폰 경쟁력 강화 △제품 라인업 효율화를 통해 수익성을 유지해 나갈 계획이다.

단, 3분기는 △신제품 출시 효과 감소 △중저가 스마트폰 비중 확대 △갤럭시노트8 출시에 따른 마케팅 비용 증가로 매출과 이익이 전분기 대비 감소할 것으로 예상된다.

TV는 UHD·초대형 등 주력 제품의 판매 비중 확대를 통해 프리미엄 시장에서의 리더십을 지속했으나, 패널 가격 상승에 따른 수익성 하락과 판매둔화 영향으로 실적이 감소했다. 생활가전은 원자재값 상승과 미국 B2B시장 투자 영향 등으로 실적이 전년 대비 줄었다.

삼성전자는 2분기 사상 최대 실적을 기록했지만, 최근 대내외 불확실성에 대한 우려감도 내비쳤다. 삼성전자 관계자는 “IT산업의 빠른 변화에 대응하기 위해서는 M&A를 통한 첨단기술 확보와 전략적 투자를 통해 신성장동력을 발굴하는 것이 필수적이지만, 대내외 경영환경의 불확실성이 지속되면서 어려움도 예상된다”고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)