1988년 5300억 원으로 시작한 국민연금은 올해 7월 말 기준 600조 원으로 성장했다. 그러나 여전히 국내채권에 대한 투자 규모가 전체 적립금의 절반에 달한다. 앞으로 40여 년 후인 2060년께 기금이 바닥날 것으로 점쳐지지만 고갈을 늦추기 위한 재투자는 아직도 소극적인 상황이다.

◇여전히 채권 투자에 치중…왜? = 지난 7월 말 기준 국민연금의 투자비중은 국내채권(단기자금 포함) 48.3%, 국내주식 21.1%, 해외주식 16.6%, 대체투자 10.3%, 해외채권 3.7% 순이었다. 국내 채권과 주식에만 70%가 쏠려 있다. 좁은 시장에서 자금 규모가 커지다 보니 국민연금의 행보는 국내 자본시장은 물론 국내 경제 전반에 영향을 미치는 수준이 됐다. 지속가능 경제를 연구하는 부문에서는 이러한 기관투자자를 ‘유니버셜 오너(universal owner)’라고 칭하기도 한다.

실제로 국민연금은 지난 2분기 말 기준으로 국내 주식에만 약 120조 원을 투자하고 있다. 지분을 5% 이상 보유한 상장사만 280곳에 달하고 대기업 100여 곳의 지분은 약 10% 전후로 가지고 있다. 단일주주로서는 유일하게 국내 주요기업 대부분에서 최대주주 또는 2대 주주 노릇을 하고 있는 것이다.

채권시장에서 국민연금의 위상은 더욱 크다. 국민연금이 보유한 국채가 전체 국채시장의 3분의 1에 달한다. 국채 10년물, 30년물 등 장기채일수록 이러한 현상은 더욱 심하다. 국민연금의 수익률이 곧 시장 수익률(BM)이어서 사실상 평가가 무의미하다는 분석이 나올 정도다.

거대한 몸집에도 불구하고 국민연금의 ‘노는 물’이 아직 좁은 데는 한국 특유의 단기 성과주의와 보신주의가 자리 잡고 있다. 복지부 산하기관으로서 연금 내부의 보신주의뿐 아니라 자산운용사에 자금을 위탁한 후 성과에 따라 주기적으로 회수하는 점도 장기운용에 걸림돌로 지적된다. 홍완선 전 기금운용본부장은 국내 자산운용사에 위탁한 주식자산의 1년 누적 수익률을 매일 점검하는 방식으로 사실상 일일 수익률을 평가해 논란을 키우기도 했다.

◇‘보신주의 운용’ 타개 방법 없나 = 근본적으로는 ‘기금 적립금의 운용 목적’과 주무부서, 기금운용 시스템의 충돌이 소극적인 운용의 원인으로 지적된다. 현행 국민연금법에서는 적립금의 성격을 ‘급여에 충당하기 위한 책임준비금’이라는 성격으로 규정하고 있다. 600조 원의 기금이 보편적 복지기금이기보다는 확정적 부채가 부과된 신탁기금이라는 의미다.

이 경우 기금운용의 목적은 온전히 신탁 자산운용의 관점에서 기금의 안정성과 수익성을 극대화하는 방향이 돼야 한다. 그럼에도 현행 국민연금은 정부부처가 관리하고 있어 괴리가 큰 상황이다.

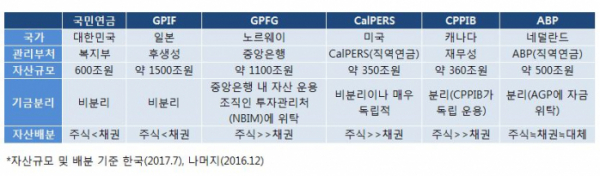

주요 해외 연기금들은 운용기구를 분리하거나 독립성을 극대화하는 방식으로 온전한 자산운용을 보장하고 있다. 캐나다연금투자위원회(CPPIB)와 네덜란드공적연금(ABP)은 모두 기금운용 부문을 독립시켜 자금 운용을 위탁하고 있다. 1100조 원 규모 노르웨이국부펀드(GPFG)도 노르웨이중앙은행 내 자산운용 조직인 투자관리처(NBIM)에 운용을 맡기고 있다.

덕분에 미국 캘리포니아공무원연금(CalPERS)이나 APG 등의 자국 주식시장 지배력은 1%를 넘지 않고 자산의 상당 부분을 해외에 투자하는 상황이다. 반면 국내 주식시장에서 국민연금이 차지하는 비중은 향후 몇 년 내 10%를 넘길 것으로 추정된다.

금융투자업계 한 관계자는 “연금 위탁자금을 운용하는 매니저들은 수익을 내기보다는 ‘절대 구멍을 내선 안된다’는 생각이 확고하다”며 “운용에 자율성과 책임을 보장하는 구조 개선이 시급하다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)