미래에셋대우 자기자본 7조 갓 넘어…10조 이상 돼야 아시아 수준 경쟁력

일정 자기자본 기준을 충족할 때마다 차등화된 인센티브를 제공하는 정부의 초대형IB 육성 방안이 ‘한국판 골드만삭스’의 탄생을 가속화시키고 있다. 하지만 증권 전문가들은 여전히 10조 원대 미만의 자기자본 수준에선 자본 영업 경쟁력이 부족하다고 지적하고 있다.

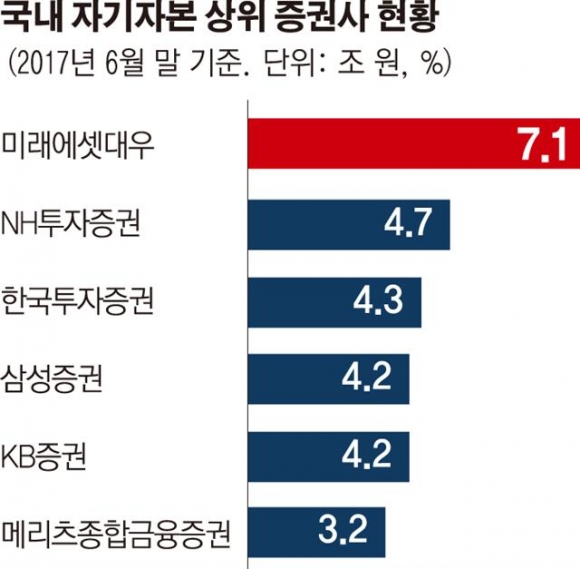

금융투자협회에 따르면 6월 말 기준 국내 자기자본 1위 증권사인 통합 미래에셋대우의 자기자본은 7조1498억 원이다. 2015년 말 이후 2년도 안되는 기간 동안 KDB대우증권 인수·합병(M&A), 네이버와의 자사주 교환 등을 통해 3조7000억 원가량을 확충했다.

같은 기간 NH투자증권을 제외한 대형사들도 앞다퉈 유상증자 등을 통해 몸집을 불렸다. 한국투자증권(3조2949억 원→4조3450억 원), 삼성증권(3조5038억 원→4조2232억 원), KB증권(3조2789억 원→4조2162억 원), 메리츠종합금융증권(1조7306억 원→3조1680억 원) 순으로 쫓고 있다. 다만, 2015년 말 당시 NH농협증권 인수를 마무리지은 NH투자증권(4조5288억 원→4조6925억 원)의 자본 변화 폭은 미미했다.

증권사들의 각축전이 벌어진 데는 작년 금융위원회가 선보인 ‘초대형IB 육성을 위한 기업금융 활성화 방안’이 주효했다는 분석이다. 권대정 한국신용평가 금융평가본부 금융2실 실장은 “금융당국이 자본 확충의 유인을 제공해 증권사들의 M&A를 통한 합종연횡과 자발적 구조조정을 유도했다”고 평가했다.

초대형IB 육성방안의 핵심은 3조·4조·8조 원 등 자본 규모에 따라 인센티브를 차등적으로 제공한다는 점이다. 일단 국내 증권사 대부분이 속한 4조 원 이상~8조 원 미만 구간에서는 발행어음 업무가 허용된다. 당초 적용되던 레버리지 규제에서 자유로워지며, 발행한도도 자기자본의 최대 200%로 높다. 가령 미래에셋대우의 경우 이론상 최대 14조 원까지 발행어음 업무를 통해 레버리지 영업이 가능해진다.

다만, 국내 증권사들이 세계 시장에서 경쟁력 있는 IB로 부상하기 위해서는 갈 길이 멀다는 지적이 나온다. 실제 자본시장연구원에 따르면 작년 말 기준 미국 대표 증권사인 골드만삭스의 자기자본은 869억 달러(약 98조 원)다. 모건스탠리 역시 772억 달러로 우리돈 87조 원의 자기자본을 자랑한다.

아시아 증권사들로 범위를 좁혀봐도 여전히 자기자본에서 2~3배 이상 격차를 보인다. 작년 기준 일본 노무라홀딩스(약 28조 원)가 가장 규모가 크고, 중국 중신증권(약 26조 원), 일본 다이와홀딩스(약 13조 원), 말레이시아 CIMB(약 12조 원) 등이 뒤를 따른다. 미래에셋대우는 5위로 이름을 올렸다.

박용린 자본시장연구원 연구위원은 “(국내 증권사들이) 글로벌IB로서 경쟁력을 갖추려면 최소 CIMB 수준을 겨냥하는 것이 현실적일 것”이라며 적정 자기자본 10조 원 이상을 제시했다. 그는 또 “(자본 확충도) 벌어서 해야지 유상증자를 통하면 자기자본비율이 떨어지는 문제가 발생할 수 있고, M&A가 좋지만 (지배주주) 지분율이 떨어지는 문제가 있다”고 지적했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)