건설경기 침체 대비 M&A 통해 시장 점유율 확대 차원

한라시멘트의 매각이 흥행한 것은 역설적으로 건설경기 침체가 원인이라는 평가가 나온다. 문재인 정부가 주택 인허가를 축소하면서 건설경기 위축이 불가피한 만큼, 인수합병(M&A)을 통한 규모의 경제로 경쟁력을 확보하겠다는 것이다. 이른바 시멘트업계 하위 사업자들이 시장 퇴출 위험에서 벗어나기 위해 이번 입찰에 참여한 것이다.

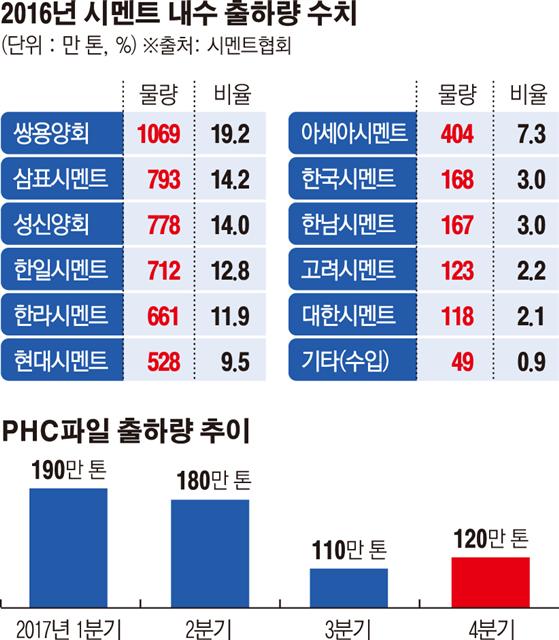

건설경기 침체 조짐은 각종 선행지표에서 나타나고 있다. 이투데이가 한라시멘트 인수 참여자를 통해 입수한 PHC파일 시장 현황에 따르면 해당 제품은 올해 1분기 190만 톤이 출하됐지만 4분기에는 120만 톤으로 줄 것으로 예상되고 있다. PHC 파일은 주택, 빌딩 등을 건설할 때 기초공사에 해당하는 일종의 말뚝이다. 해당 수치가 줄어드는 것은 건설경기가 하락할 것임을 뜻한다.

건설선행 지수인 PHC파일의 재고량도 늘고 있다. 2016년 말 기준 PHC 파일의 재고는 60만 톤이었지만 올해 10월 기준 85만 톤으로 늘었다. 원인은 최경환 전 경제부총리 당시 주택 인허가를 크게 늘리면서 시멘트 산업이 호황을 누렸기 때문이다. 시멘트 산업은 2015년부터 작년까지 최대 실적을 기록했다. 그러나 이후 해당 산업의 경기가 하락세를 보이고 있다. 주택 인허가 규모는 2015년 76만 호, 2016년 72만 호에서 올해에는 55만 호로 줄어들 것으로 예상되고 있다.

이 때문에 PHC파일을 생산하는 업체 중 상당 수는 조업 단축을 실시하고 있다. 국내에서 해당 제품을 생산하는 업체는 대림씨엔에스, 동양파일, 삼부건설공업, 아이에스동서, 아주산업 등이다.

한라시멘트 인수에 시멘트 회사가 대거 참여한 것 역시 이와 무관치 않다. 국내 시멘트 시장은 상위 7개사 나눠서 점유하고 있다. 이번 인수에 참여한 성신양회는 2016년 내수 출하량 기준 14.2%의 시장 점유율을 기록했다. 아세아시멘트의 시장 점유율은 7.3%다.

이미 쌍용양회는 국내 대표 사모펀드(PEF) 운용사인 한앤컴퍼니가 대한시멘트 등과 합병시켜 덩치를 키웠다. 한일시멘트는 LK투자파트너스와 함께 컨소시엄을 구성해 현대시멘트를 인수했다. 이처럼 시장 점유율은 생존의 절대 변수가 되고 있다. 쌍용양회, 삼표시멘트보다 해당 수치가 뒤처지는 업체는 한라시멘트 인수에 적극 나설 수밖에 없는 상황이다.

과거 한라시멘트 대주주였던 외국계 회사 라파즈는 시멘트 단가를 낮춰 시장 점유율 확대와 함께 하위 사업자를 퇴출시키려 했다. 하지만 국내 상당수 시멘트 회사가 채권단의 지원을 받는 탓에 단가 인하를 통한 시장 퇴출 전략은 성공하지 못했다. 반면 M&A를 통한 시장 점유율 확대는 실패 요인이 적어 중위권 시멘트 회사가 한라시멘트 인수에 나선 것이다.

M&A업계 관계자는 “이번 인수 참여자들이 한라시멘트를 인수해도 시장 점유율은 30%를 넘지 않는다”며 “이 때문에 이들은 공정거래위원회가 독과점 결정을 하지 않을 것으로 보고 있다”고 말했다.

아주산업의 경우 삼표그룹과 비슷한 경우다. 삼표그룹은 2015년 동양시멘트(현 삼표시멘트)를 인수했다. 이를 통해 삼표그룹은 레미콘과 시멘트 사업 부문의 수직 계열화를 완성했다. 레미콘은 시멘트와 물 등을 섞어 트럭으로 운반, 건설 현장에 쓰이는 기초 소재다. 수직 계열화를 완성했다는 것은 시멘트 호황기에는 이를 외부에 판매하지만 침체기에는 내부에서 사용하면서 경기 변곡에 대비할 수 있다는 뜻이다.

이 때문에 이번 입찰에 참여한 관계자들 사이에서는 아주산업이 가장 경쟁력을 갖췄다는 평가가 나온다. 동종 산업을 영위하는 기업이 아니기 때문에 매각자 측인 베어링PEA가 비가격 요소에서 높은 배점을 줄 수 있다. 공정위의 승인을 낙관할 수 있을 뿐 아니라 한라시멘트 직원들이 구조조정 현안을 피해갈 수 있기 때문이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)