최근 바이오 선전에 매수세 유입…진에어, 매출 9000억 好실적 전망…삼양그룹 ‘알짜 계열사’ 삼양패키징도 주목

스튜디오드래곤이 상장 첫날 상한가(29.84%)를 기록하는 등 연일 상승세를 기록하자, 연말 기업공개(IPO)시장에 대한 관심이 급증하고 있다. 이 회사 외에도 올 하반기 신규 상장한 기업들의 주가가 고공행진을 이어가는 것도 투자 심리 확대에 힘을 실어주고 있다.

스튜디오드래곤은 이달 24일 시장 예상치를 뛰어넘는 흥행을 기록했다. 시초가는 공모가 3만5000원 대비 두 배 이상 오른 5만5300원에 형성됐다. 시가총액은 2조131억 원으로 코스닥 전체 14위로 출발했다. 앞서 스튜디오드래곤을 분석한 7개 증권사의 평균 목표주가는 4만9400원에 불과했다. 그러나 이 회사의 주가는 예상을 깨고 상장 당일 7만1800원으로 마감하며 컨센서스보다 45.34% 높은 주가를 기록했다.

연이은 흥행 소식에 투자자들은 연내 유가증권시장 진입 막차를 탈 진에어와 삼양패키징의 공모에 관심을 집중하고 있다.

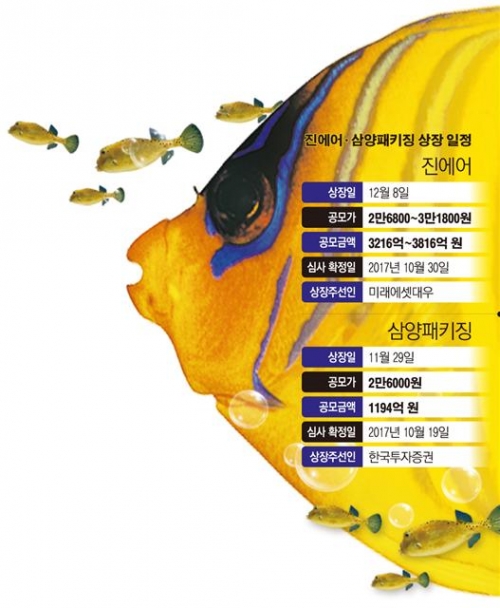

대한항공의 저비용항공사(LCC)인 진에어는 12월 8일 상장이 예정되어 있다. 국내선 점유율은 11.7%, 국제선은 6.3% 수준으로 국적 LCC 중 2위(올해 10월 기준)를 차지하고 있다. 진에어의 강점은 계열사 대한항공과의 사업 연계가 가능하다는 점이다. 통상 저비용항공사들은 항공기 보유량을 늘리려 해도 비용 상승에 따른 제약을 피할 수 없다. 하지만 진에어는 대한항공과의 공동 운항 및 환승 수송을 통해 네트워크를 확장하고 있다.

실적 전망도 밝다. 관련 업계에서는 진에어의 올해 예상 매출액을 9000억 원으로 전망했다. 이는 작년보다 20% 이상 오른 수치다. 영업이익은 70% 이상 오른 900억 원으로 전망됐다.

방민진 유진투자증권 연구원은 “장거리 노선 진출 능력은 지속적인 수요 창출에 긍정적”이라며 “운수권 제약이나 슬롯(Slot) 제한이 있는 인기 공항들에 대형기를 투입해 증편 없이도 공급을 늘리는 효과가 있다”고 설명했다. 다만, 그는 “대형기 운영에 따른 고정비 및 유류비 증가는 수요나 유가 변동에 따른 이익 변동성을 가져오기 때문에 티켓 가격을 통한 비용 전가 능력을 확인할 필요가 있다”고 덧붙였다.

진에어에 앞서 이달 29일 상장하는 삼양패키징은 음료 시장의 성장과 더불어 이익이 지난해보다 18∼19% 증가할 전망이다. 삼양패키징 등 대형 5개사가 국내 페트병 용기 시장을 점유하고 있고, 삼양사와 함께 삼양그룹 계열 알짜 자회사라는 점도 흥행 요인으로 꼽혔다.

이달 20일부터 이틀 동안 진행된 일반 공모에서 삼양패키징의 최종 경쟁률은 2.74대 1을 기록했다. 13∼14일 총 529개 기관투자자를 대상으로 한 수요예측에서도 16.73대 1의 경쟁률을 보였다. 기관 수요예측 결과에 따라 공모가는 2만6000원, 공모금액은 총 1194억8000만 원으로 확정됐다.

최근 신규 IPO 종목이 조정 기간을 거친 후 다시 상승한 점도 매수세 유입을 부추기고 있다. 이들 종목이 연간 최저가에 도달했음에도 다음 연도에 상승을 보이는 등, 장기투자 매력을 발휘했기 때문이다. 실제 신라젠의 2016년 최저점 1만1200원과 2017년 최고점 6만7500원을 비교하면 상승률은 503%에 달한다. 솔트웍스와 팍스넷 역시 2016년 최저가 대비 올해 각각 224%, 154%의 수익률을 기록했다.

윤주호 메리츠종금증권 연구원은 “코스닥시장에서 셀트리온 등 제약·바이오 시총 상위 종목의 선전이 IPO 시장에 영향을 미친 것으로 풀이된다”면서 “신규 종목의 경우 펀더멘털 위주로 접근한다면 투자 성공 가능성을 높일 수 있다”고 조언했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)