SK그룹이 금호타이어의 경영권을 인수하기 위해 채권단과 접촉한 것으로 알려졌다.

이에 대해 산업은행은 이미 조건이 맞지 않아 끝난 딜이라고 선을 긋고 있지만, 채권단 일부에선 프리패키지드플랜(P-플랜) 방식보다는 SK에 경영권을 넘기는 편이 낫다는 반응을 보이고 있어 주목된다. 현재로선 가능성이 높지는 않지만, SK가 금호타이어를 인수하는 ‘빅딜’이 제기됐다는 자체만으로도 시장에 큰 관심을 끌고 있는 것이다.

15일 관련업계에 따르면 SK는 제3자 배정 방식의 유상증자를 통해 금호타이어에 7000억 원의 신규 자금을 투입해 경영권을 인수하겠다는 방안을 채권단에 제안한 것으로 전해졌다. 이 방식이 실행되면 SK는 채권단의 출자전환 등과 관계없이 금호타이어 지분 30% 이상을 확보할 수 있다.

또한 SK는 금호타이어 정상화의 가장 큰 장애물인 중국 공장도 동반 매입하겠다고 제안한 것으로 전해진다. 채권단은 지난 9월 자율협약 개시 이후 중국 공장 인해 회사의 청산가치가 높아진다는 판단을 내린 것으로 알려졌다.

대신 SK는 금호타이어가 정상화될 때까지 차입금 만기를 연장해줄 것을 채권단에 요청하는 등 파격적인 대기업 프리미엄을 요청한 것으로 전해졌다. 새로 투입되는 자금을 1년 내 상환해야 할 1조4000억 원에 달하는 차입금을 갚는 데 쓰기보다는 신규 투자에 사용해 기업 정상화에 속도를 내겠다는 속내다.

이에 대해 SK는 아직 금호타이어 인수에 대한 정확한 입장을 내놓고 있지 않고 있다. 그룹 관계자는 “확인 중인 사안”이라고 말했다.

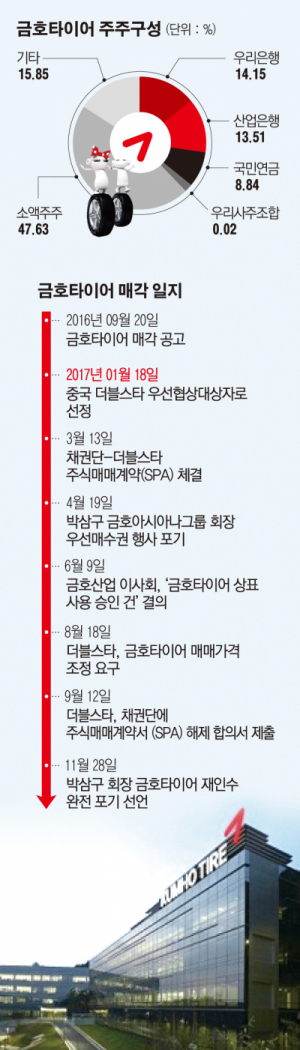

금호타이어는 모기업인 금호아시아나가 유동성 위기에 빠지면서 2009년 워크아웃에 돌입했다. 금호타이어는 채권단의 출자전환으로 2014년 말 워크아웃에서 벗어났지만 경영실적은 부진을 이어갔다. 올해 1월에는 중국의 더블스타가 우선협상대상자로 선정되는 등 매각 가능성도 높아졌지만 무산됐다. 현재 채권단 주도의 정상화 조치가 이뤄지고 있으며 법정관리와 워크아웃이 혼재된 제도인 P-플랜 방안의 가능성이 제기되고 있다.

만약 SK가 금호타이어를 인수한다면 타이어 원재료 공급처 확대 및 자동차 관련 사업과 관련한 시너지가 발생할 것으로 보인다. SK종합화학은 타이어 소재로 쓰이는 합성고무(EPDM)를 생산하고 있어 안정적인 공급처를 확보할 수 있으며, SK이노베이션과 SK케미칼이 각각 전기차 배터리과 전기차 부품소재 사업을 하고 있어 간접적인 시너지도 낼 수 있다. 또한 SK네트웍스 역시 스피드메이트를 통해 자동차 정비사업을 하고 있다.

SK의 제안에 대해 최대주주인 산업은행은 “유의미한 제안이 아니다”는 입장을 밝히며 SK 인수의 가능성을 낮게 점치고 있다. 조건이 맞지 않아 구체적인 내용으로 진행되지 않아 이미 끝난 딜이라는 것이다. 다만 채권단 일부에선 P-플랜에 들어갈 시 1조 원 이상의충당금을 쌓는 등 신규 자금을 투입해야 하는 상황에서 SK에 경영권을 넘기는 편이 낫다는 의견이 나오고 있어 SK의 인수 가능성이 없는 것은 아니다.

SK그룹의 제안은 다음주 금호타이어 채권단 회의에서 주요 안건으로 다뤄질 예정이다. 금융당국은 구체적 상황을 보고받지 못했다며, 여러가지를 종합적으로 판단해야 한다는 원론적인 입장을 내놓고 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)