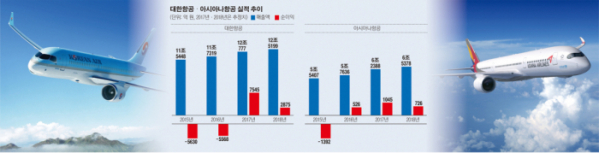

양대 국적 항공사인 대한항공과 아시아나항공에 대한 시장 평가가 엇갈리고 있다. 지난해 그룹 리스크로 고전했던 아시아나항공의 경우 올해도 계열위험이 가중되며 어려움을 겪을 것이란 전망이 나오고 있는 가운데 대한항공은 양호한 실적을 바탕으로 안정적 성장세를 보일 것으로 예상된다.

◇항공사, 재무건전성 확보가 관건…부채 규모 ‘주의’=22일 항공업계에 따르면 올해 항공여객 수요증가율은 공급을 상회할 것이란 전망이다. 지난해 8개 항공사들의 합산 ASKK(판매 가능한 좌석수에 이동거리를 곱한 항공여객 공급지표) 증가율이 전년보다 3% 가량 줄어든 가운데 이같은 감소세가 올해도 이어질 것이란 전망에 따른 것이다.

특히 전체 공급의 절반 이상을 차지하는 양대 국적사들이 무리한 외형확대를 지양하고 있어 올해 공급증가율은 지난해와 비슷한 7.8%에 그칠 것이란 전망이다.

이에 올해 항공업계의 업황 역시 좋아질 것이란 분석이다. 업계에서도 유가 상승이 부담이 될 수 있으나 한·중관계가 개선될 조짐을 보이고 있고 평창올림픽도 개최되는 만큼 인바운드 측면의 긍정적인 요소가 크다고 판단하고 있다.

항공사들도 이같은 전망에 기대감을 높이고 있다. 특히 지난해 저가항공사(LCC)에 밀리며 다소 부진한 모습을 보였던 대한항공과 아시아나항공의은 실적이 개선될 수 있을 것이라고 내다보고 있다. 그러나 전문가들은 이들의 올해 실적이 업황보다는 유동성위험과 항공기 투자부담 등의 이슈에 ‘좌지우지’ 될 것이라고 보고 있다.

◇아시아나항공, 당분간 어려움 지속…대한항공은 안정적 성장 가능 = 이같은 전망에 대한항공과 아시아나항공에 대한 평가도 엇갈리고 있다. 대한항공은 상대적으로 평가가 좋은 편이다. 자회사인 진에어가 성공적으로 기업공개를 마친데다 HIC 차입금 리파이낸싱 등으로 계열사 지원부담이 감소했기 때문이다.

여기에 내년부터는 항공기 투자부담도 감소할 것이란 전망이다. 다만 주력사업지역 내 저가항공사와의 경쟁으로 영업실적 개선폭이 제한적인 수준에 머무를 수 있다는 지적이다.

이에 반해 아시아나항공은 다소 우울한 모습이다. 그룹 재건의 희생양으로 활용되면서 유동성위험과 계열위험이 가중된데 따른 것이다. 실제 아시아나항공의 경우 차입금의 만기구조 단기화가 진행되면서 지난해 9월 말 기준 단기성차입금 규모가 2조 1097 억원에 이르고 있다. 이로 인해 아시아나항공은 양호한 영업실적에도 불구하고 어려움을 겪어 왔고 올해도 이같은 상황이 이어질 것으로 전문가들은 내다보고 있다.

김정훈 한국신용평가 연구원은 “아시아나의 경우 큰 폭의 자본확충 또는 사업구 조조정이 수반되지 않을 경우 재무안정성 회복이 어렵다”며 “향후 수익성 개선 및 재무부담 완화 여부와 업계 경쟁환경과 항공수요 변화에 따른 영업실적 변동폭 뿐만 아니라 그룹 신용위험 변화까지 살펴볼 필요가 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)