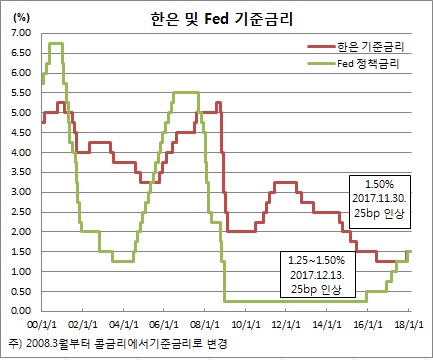

미 연준(Fed)의 금리인상 속도가 빨라질 수 있다는 우려가 확산하고 있다. 밤사이 공개된 연준 연방공개시장위원회(FOMC) 의사록에서 경기에 대한 확신이 강화됐기 때문이다. 이에 따라 연준의 올 금리인상 횟수가 기존 연 3회에서 4회로 늘어날 수 있다는 관측에 무게가 실리는 분위기다.

다만 과연 그럴지는 두고 볼 일이다. 연준의 금리인상 가능성은 3월에 이어 6월도 기정사실화하는 분위기인 점은 인정하지만 연내 4회까지 갈지는 아직 확신이 서지 않는다.

자국내 제조업 경쟁력 강화를 위해 보호무역주의까지 불사하는 도널드 트럼프 행정부다. 이 점을 감안한다면 금리인상에 가속 패달을 밟을지 의문이다. 자칫 강달러를 유발할 수 있어서다.

반면 한은은 금리인상에 여전히 신중하다. 7월 금리인상 가능성에 무게를 둔다.

경기 역시 큰 변수는 아니라고 본다. 이미 한은은 1월 전망에서 올 상반기 3.2%, 하반기 2.8%의 성장 전망을 내놓은 바 있다. 상고하저 전망을 내놓고 있다는 점에서 경기가 다소 주춤하더라도 큰 변수는 아닐 것으로 본다.

또 최근 압력이 커진 미국 보호무역주의와 GM의 군산공장 폐쇄 사태 등은 한은의 상반기 금리인상 가능성을 낮추는 재료다. 통화스왑 서명식 참석을 위해 스위스를 방문한 이주열 한은 총재도 기자들과 티타임을 통해 보호무역주의 강화가 우리경제에 미칠 영향을 적잖게 우려하고 나선 바 있다.

한은 금리인상의 주된 변수는 여전히 물가라는 판단이다. 1월 금통위 의사록에서도 이를 확인할 수 있었다. 여러 금통위원들이 낮은 인플레를 우려하고 있었기 때문이다.

한은 전망을 신뢰한다면 물가와 근원인플레는 올 상반기 각각 1.5%와 1.6%로 1%대 중반에 그치는 반면, 하반기 각각 1.8%와 1.9%로 한은 물가목표치 2%에 근접할 것이다. 한은의 금리인상이 아직은 긴축이 아닌 완화정도의 축소라는 점에 비춰보면 물가 오름세를 확인한 후 인상에 나서도 늦지 않다.

총재 교체와 6월 지방선거 등 경제외적 변수도 여전히 고려할 대상이다. 전례를 보면 이같은 이벤트 기간에 금리인상을 단행한 적이 없었기 때문이다.

차기 총재에 대한 불확실성도 변수로 떠오르고 있다. 늦어도 3월초엔 지명이 이뤄져야 한다는 점에서 조만간 확정될 것으로 보인다. 다만 한은 외부인사일 경우 친정부 성향일 가능성이 높고, 한은 내부 인사일 경우 한은의 기존 스탠스를 유지할 가능성이 높다. 이래저래 당장 매파의 발톱을 드러내기 힘든 상황이다.

채권시장은 22일 약보합흐름을 보일 전망이다. 연준 의사록 여파에 미국채 금리가 비교적 큰 폭으로 올랐기 때문이다. 다만 일방적인 약세보다는 정체 가능성에 무게를 둔다. 한·미 경제상황이나 통화정책간 디커플링 가능성에 무게감이 실리고 있어서다.

미국채 10년물 금리는 2.95%에 육박하며 4년1개월만에 최고치를 경신했다. 이에 따라 한·미 10년물간 금리 역전폭도 15bp 가까이 확대됐다. 미 금리차를 의식하지 않을 수 없다는 점에서 일정부문 역전폭 축소 흐름은 불가피해 보인다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)