금융위, 금융분야 데이터 활용 및 정보보호 방안 발표

앞으로는 통신비와 전기세만 연체하지 않고 잘 납부해도 신용평가 점수를 높게 받아 대출금리를 낮출 수 있게 될 전망이다. 금융기관이 이런 비금융 정보를 대출 심사시 활용하게 됨에 따라 청년이나 주부 등 금융거래가 부족한 이들이 주된 혜택을 받을 것으로 보인다. 금융당국은 이를 촉진하기 위해 비금융정보를 근거로 신용등급을 산출하는 특화된 신용평가업체(CB·Credit Bureau)의 설립도 허용하기로 했다.

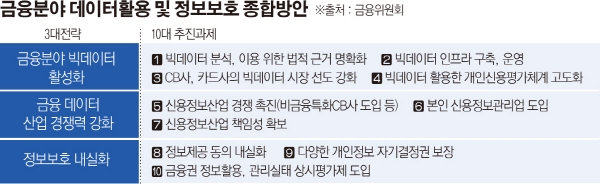

금융위원회는 이런 내용을 핵심으로 하는 ‘금융분야 데이터활용 및 정보보호 종합방안’을 19일 발표했다.

우선 은행 등 금융사가 대출을 해줄 때 통신비, 전기·가스비 등 비금융·비정형 데이터를 적극 활용할 수 있도록 했다. 현재 금융사들은 나이스신용평가사 등 CB사로부터 받은 고객 신용등급에 금융사 스스로 구축한 내부 신용평가시스템(CSS·Credit Scoring System)을 둘 다 활용해서 최종 신용등급을 매긴다. 이를 근거로 금리 수준도 정한다.

하지만 현재로선 통신비, 공공요금 등 비금융정보는 여신 심사 시 제대로 활용을 안 하고 있다. 이에 정부는 지주회사 내 통합 CSS를 구축하도록 제도적인 지원을 하고 통신비는 방통위, 전기·가스비는 산업부와 관련 정보를 공유하도록 했다. 또한 세금 체납 등 부정적인 정보만 금융사와 CB사에 공유되고 있는 것이 문제라고 판단해 부정적인 정보뿐 아니라 납부실적 등 긍정적인 정보도 공유하도록 했다.

정부는 이런 비금융정보를 토대로 신용등급을 산출하는 CB사도 설립하도록 했다. 분야별로 특정 정보만 활용하는 특화 CB사를 도입해 개인신용평가 체계를 고도화함은 물론, CB사 간 경쟁을 촉진하기 위해서다. 이에 특화 CB사에 대한 진입 규제를 대폭 완화한다. 지금은 CB사를 설립하려면 자본금 기준(50억 원), 금융기관 출자요건 기준(50% 이상)을 만족해야 했다. 이를 자본금 요건은 10억 원으로 낮추고, 금융사 출자요건은 아예 없애기로 했다.

특화 CB사들은 통신료, 공공요금 납부실적 등 비금융 개인정보를 활용해 신용등급을 매기고, 이를 금융사에 제공하게 된다. 이로써 금융당국은 그간 금융정보 중심의 평가로 불이익을 받았던 청년층, 주부 등 금융거래 부족한 자들이 혜택을 볼 것으로 전망했다.

개인 CB사뿐 아니라 기업 신용평가 등급을 매기는 기업 CB사도 진입규제를 완화하고 인가단위를 더욱 세분화하기로 했다. 현재 신용정보법은 개인과 기업 CB업이 구분되지 않고 있어 기업 CB도 개인 CB업과 동일한 진입규제를 받고 있다. 당국은 기업 CB사는 개인정보를 활용하는 개인 CB업보다 완화된 규제가 필요하다고 판단해 자본금 기준을 50억 원에서 5억 원으로 낮췄다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)