“에피스에 대한 공정가치 평가 취소 필요… 종속회사로 둬야” 취소땐 ‘1.9조 흑자→2100억 적자’…대우조선급 충격 예고

3일 이투데이가 확보한 금감원의 삼성바이오로직스 지적사항 내용에 따르면 금감원은 삼성바이오로직스에 대해 “에피스에 대한 2015년 공정가치 평가 취소가 필요하다”고 밝혔다. 공정가치 평가를 통해 4조5436억 원 투자이익으로 기재한 것을 종전과 같이 2000억 원대 순자산지분 금액 평가로 돌리라는 것이다.

금감원은 에피스의 합작사인 미국 바이오젠이 당장 에피스의 지분을 늘리는 등 권리 관계가 변동하거나 주식 공정가치 평가 기능 여부 등 배경 상황에 변화가 없다고 봤다. 전날(2일) 삼성바이오로직스 측의 주장과 상반되는 판단이다. 금감원은 이 판단의 근거가 단순한 추정이나 해석이 아니며 감사 조서 등 합리적 근거를 바탕으로 했다는 점을 분명히 하고 있다. 이에 에피스를 연결 기준 종속회사로 둔 결론을 일관되게 유지해야 한다고 봤다.

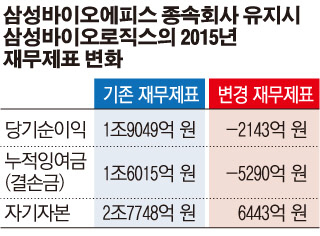

금감원의 판단을 금융위원회 증권선물위원회에서도 받아들일 경우 대우조선해양의 재무제표 수정 사태와 비슷한 수준의 여파가 예상된다. 삼성바이오로직스는 2015년 에피스에 대한 회계기준 변경을 통해 2014년 997억 원 순손실에서 2015년 1조9049억 원 순이익으로 흑자전환했다.

에피스에 대한 공정가치 평가를 취소하면 이익이 아니라 약 2143억 원 규모의 순손실(법인세 차감 전)로 전환한다. 에피스에 대한 투자이익 4조5436억 원이 사라지고 이 회계기준 변경으로 인해 합작사인 바이오젠과의 콜옵션 계약에 따른 파생상품평가손실(1조8204억 원)을 반영한 부분도 제외한 결과다. 원래대로라면 2011~2015년은 물론 지난해까지 7년 연속 적자다.

금감원 고위 관계자는 “대우조선해양의 경우 영업손실을 수년간 누적해 고의적으로 감춘 것이지만 삼성바이오로직스의 경우 2015년 한 해 투자이익을 수정하는 것이기 때문에 문제의 수위에는 다소 차이가 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)