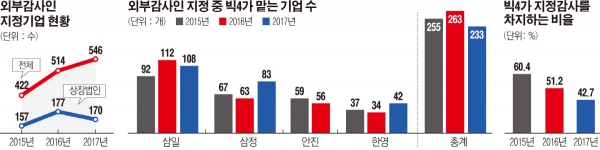

현대건설의 지정 감사를 중견사인 신한회계법인이 맡은 것을 계기로 대기업 감사의 '빅4' 쏠림이 줄어들 전망이다. 대기업 감사는 삼일·삼정·한영·안진으로 고착화되면서 분식회계 규모와 리스크가 커진 것으로 금융당국이 인식하고 있기 때문이다. 사실상 대기업 감사에서 경쟁 체제가 사라지고 파이 나눠 먹기식으로 구조화되면서 감사 위험이 커지고 있다는 것이다. 현대건설의 분식회계를 방조한 곳은 안진회계법인이었으며 분식회계 의혹을 받는 삼성바이오로직스의 당시 감사인은 삼정회계법인이었다.

주식회사의 외부감사에 관한 법률(이하 외감법) 전부 개정안 역시 대기업 감사의 빅4 쏠림을 차단하는 장치를 두고 있다. 2020년부터 시행되는 해당 법은 감사인 지정에서 대형 회계법인과 중견·중소 회계법인 간 공정성을 높일 방침이다.

기존까지 감사인 지정점수는 소속 공인회계사의 경력점수 등을 고려한 감사인점수를 분자, 1+지정받은 회사 수를 분모로 계산했다. 이 경우 자산 규모가 큰 삼성전자든, 자산규모가 500억 원 규모인 기업이든 회계법인이 지정을 받으면 상수는 늘 1이었다. 기업의 자산 규모에 따라 감사보수가 현격히 차이 나지만 이를 고려하지 않은 방식이다. 일례로 신한회계법인의 2018년 현대건설 감사 보수는 12억5000만 원이지만 자산 규모가 작아지면 감사 보수는 수천 만 원대로 떨어진다.

그러나 외감법이 개정되면 금융위는 규정 개정을 통해 항상 1이었던 상수를 1~3 또는 1~5로 바꾸는 것을 검토하고 있다. 예를 들어 자산 2조 원 이상의 대기업을 지정 받은 곳은 분모에 3 또는 5가 들어가면서 감사인 지정점수가 낮아지게 되는 것이다. 이 경우 대형 회계법인에 기업의 감사인 지정이 몰리는 것을 방지할 수 있다.

금융당국 관계자는 “기업은 자산 규모별로 나누게 될 것”이라며 “어떤 방식으로 나눌지는 다양한 방안을 검토하고 있다”고 말했다.

중견·중소회계법인의 합병이 추진되는 것도 이들의 대기업 감사가 늘어날 것으로 보는 요인 중 하나다. 중견·중소회계법인들은 외감법 개정안의 지정 감사를 대비해 합병을 추진하고 있다. 규모의 경제를 키워 감사 품질관리나 IT 투자를 늘려야만 상장사 지정 감사를 많이 받을 수 있기 때문이다.

박용진 더불어민주당 의원은 지난달 회계법인의 분할 및 분할합병 근거 조항을 마련하는 법안을 발의했다. 해당 법은 상법의 주식회사 규정을 공인회계사법에도 준용하는 것이 골자다. 개정안은 회계법인이 위법행위 이후 분할 또는 분할합병 시에는 금융당국이 존속 또는 신설법인에 과징금을 부과하는 안을 신설했다. 과징금 부과 이후 분할·분할합병 할 때는 연대책임 조항도 만들었다. 그동안 회계법인 간의 과징금을 분배하는 근거가 없어 이들 간의 합병이 어려웠다.

회계업계 고위 관계자는 “중견·중소회계법인이 규모의 경제를 만들면 빅4를 포함, 7~8개 회계법인이 경쟁하는 체제가 만들어질 것”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)