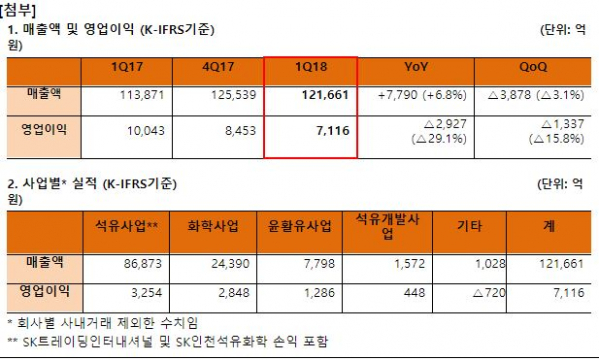

15일 SK이노베이션은 올해 1분기 실적으로 매출액 12조1661억 원, 영업이익 7116억 원을 기록했다고 밝혔다. 사업부문별로 석유사업과 윤활유 사업, 석유개발사업, 소재사업이 전년 동기 대비 하락세를 보였으며 화학산업이 유일한 영업이익 증가를 시현했다.

SK이노베이션은 이날 열린 1분기 실적 컨퍼런스콜을 통해 화학부문 전망을 묻는 질문에 대해 “2분기 PX 전망은 스프레드 하락 요인보단 견조한 수요로 실적 상승이 지속될 것”이라며 “지금보다 더 강보합세가 유지될 것”이라고 전망했다. 또 SK이노베이션 관계자는 “PX는 올해 신증설 물량이 중국 및 한국에서 150만 톤 정도로, 북미 에탄 크래커(ECC) 증설 영향등으로 하반기 이후부턴 약세가 예상된다”고 설명했다.

원유 도입 다변화와 관련해서 SK이노베이션은 “2017년 연간 중동산 원유 수입 비중을 80%에서 올해 2분기에 77%로 감소시킬 것”이라고 밝혔다. SK이노베이션 관계자는 또한 “반면 2017년 연간 미국, 중남미, 유럽에서 수입한 원유 비중(8%)을 올해 2분기 12%까지 증가시켜 원유 수입 다변화를 꾀할 것”이라고 밝혔다.

1분기 SK이노베이션의 석유사업은 OPEC의 감산 이행률 증가와 견조한 국제 원유 수요, 중동의 지정학적 리스크 등으로 국제유가가 상승했으며, 1분기 정제마진은 이상 한파, 제품재고 감소 등으로 양호했으나 전분기 대비 소폭 약세를 시현했다.

SK이노베이션은 이날 컨퍼런스콜에서 SK루브리컨츠 상장 철회 취소 배경과 4월 30일자 1조 원 규모의 자기주식 취득 결정 배경에 대해 설명했다. SK이노베이션 관계자는 “4월 27일 SK루브리컨츠 상장 추진 철회 결정한 이유는 SK루브리컨츠의 기업 상장 가치를 적절히 평가받기 어려워 여건 고려시 상장 추진이 회사와 주주 정책에 맞지 않다고 판단했기 때문”이라고 설명했다. 4월 30일자 자사주 취득 결정과 관련해서 SK이노베이션은 “2014년 이후 실적개선으로 창출된 현금을 주주 가치 환원을 위해 자사주를 취득하기로 결정했다”고 설명했다.

SK이노베이션은 향후 주주환원 정책에 대해 “배당과 자사주 취득 간의 균형있는 주주환원 정책을 펼칠 것”이라고 밝혔다. SK이노베이션 관계자는 “지금까지 안정적인 배당정책 유지로 주주환원을 실시해왔으며 이는 지속적으로 이뤄질 것”이라고 설명했다. 자사주 취득에 초점을 맞추는 것이 아니냐는 질문에 대해 SK이노베이션 측은 “최근 몇 년간 경영실적 개선을 통해 창출된 보유 현금 일부를 주주가치 환원에 활용했으며, 저평가됐다고 판단된 기업가치 재고를 높이기 위한 결정이었다”라며 “자사주를 취득하기로 결정했다고 해서 이에 더 집중한다는 의미는 아니다”고 답했다.

SK이노베이션은 이날 SK인천석유화학의 1분기 영업이익도 공개했다. SK인천석유화학의 영업이익은 약 390억 원이며, 석유부문에서 650억 원 손해를 기록했고 화학부문에서 1040억 원의 영업이익을 시현했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)