이민호 자본시장부 기자

KRX Mid 200은 올해부터 본격적으로 시작된 코스닥 상승세와 중형주 시장에 대한 투자 수요 증가로 출시 전부터 주목을 받았다. 정부 차원에서 코스닥시장 활성화를 주도하고 있는 만큼 기관투자자의 투자 확대 유인도 마련할 수 있을 것이라는 관측이다. KRX Mid 200에 대한 다섯 가지 궁금증을 정리했다.

궁금증① 왜 만들었나 = 금융위원회의 코스닥시장 활성화 정책에는 기관투자자의 관심 및 참여 부족 및 상장사들의 자금 조달 저조 등 종전에 지적됐던 문제를 해결하기 위해 코스피·코스닥 통합지수를 개발하는 방안이 포함됐다.

기존 코스피·코스닥 통합지수로는 KTOP 30과 KRX 100이 있다. 하지만 KTOP 30과 KRX 100의 시가총액 커버율은 각각 69%와 48%에 불과하고 코스닥 종목이 1개와 9개만 포함돼 국내 증시를 대표하지 못한다는 지적이 꾸준히 제기됐다.

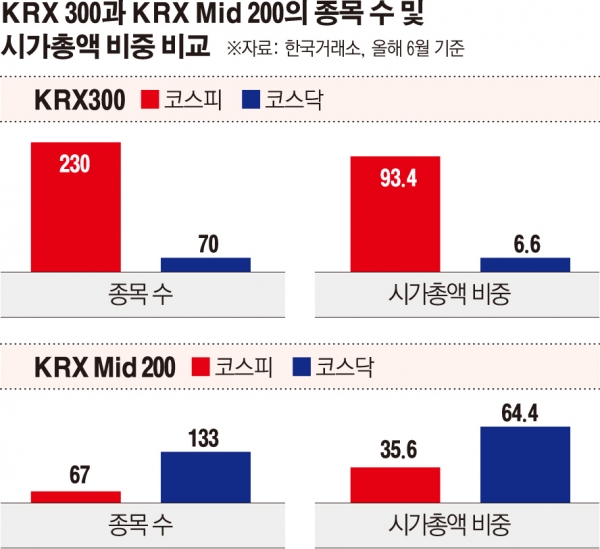

KRX 300에는 코스피 230종목과 코스닥 70종목이 포함돼 기존 통합지수에 비해 코스닥 종목의 수와 비중을 크게 늘렸다. 다만, KRX 300은 지수 내 코스피 시총 비중이 93.4%에 이르는 반면, 코스닥 시총 비중은 6.6%에 불과하다.

이 때문에 혜택이 대형주에 쏠리는 현상을 완화하고 여러 중형주의 순환적인 상승을 돕기 위해 통합 중형주 지수의 개발 필요성이 제기됐다. 한국거래소는 KRX Mid 200을 시장에 내놓으며 KOSPI 200, KOSDAQ 150, KRX 300에 이은 핵심 대표지수 라인업 구축을 완료했다.

궁금증② 종목 구성은 = KRX Mid 200은 종목 수로 보면 코스피 67개와 코스닥 133개로 구성돼 코스닥 종목이 더 많다. 시총 비중으로 따지더라도 올해 5월 말 기준으로 코스피 35.6%, 코스닥 64.4%다.

섹터별 시총 비중은 헬스케어가 44개로 25.5%를 차지한다. 이어 IT·통신(57개) 24.6%, 산업재(30개) 13.7%, 소재(23개) 12.7%, 필수소비재(18개) 9.5%, 금융 및 부동산(6개) 2.7%, 유틸리티(1개) 0.6%다.

구성 종목의 시가총액을 살펴보면 158종목(80%)이 2000억~5000억 원 사이에 분포한다. 종목별 평균 시총은 약 4000억 원이다.

궁금증③ 종목 선정 기준은 = KRX Mid 200 종목 선정은 기본적으로 KRX 300의 방식을 따른다. 먼저 코스피·코스닥시장에 상장된 보통주 중 실질적으로 펀드 운용이 가능한 종목을 1차로 선정한다. 관리종목, 투자주의 환기종목, 외국주, 뮤추얼펀드, 상장 기간이 1개월 미만인 종목, 스팩을 포함한 페이퍼컴퍼니, 유동주식비율이 10% 미만인 종목, 상장폐지 우려 종목은 심사 대상에서 제외된다.

1차적으로 선별된 종목 중 시장 규모(시가총액 상위 700위 이내), 유동성(거래대금 순위 85% 이내), 재무요건(자본잠식 및 유동비율 20% 미만 종목 제외) 조건을 만족한 우량 종목을 2차로 선정한다. 여기까지는 KRX 300 종목 선정 방식과 같다.

이후 KRX 300에 편입된 종목을 제외한 잔여 종목 중 산업별 구분 없이 시가총액을 기준으로 상위 200종목이 최종적으로 선정된다. KRX Mid 200 종목 정기 변경은 KRX 300과 같이 매년 6월과 12월 총 2회에 걸쳐 실시한다. 이때 20%의 버퍼룰이 적용된다. 버퍼룰은 종전에 지수에 편입됐던 종목이 일부 평가요건을 충족하지 못하게 되더라도 퇴출을 유보하는 장치다. 중형주 특성상 시총 상위종목은 KRX 300과 교체되고, 하위종목은 선정에서 제외돼 교체율이 높아지는 문제점을 보완하기 위해 다소 높게 설정됐다.

궁금증④ KRX 300과의 차이점은 = KRX Mid 200은 KRX 300과 달리 지수 내 코스닥 시총 비중이 코스피보다 높다. 대형주 중심의 코스피시장과 비교해 코스닥시장에 유동성이 높은 우량 중형주가 상대적으로 많이 분포하기 때문이다.

KRX 300의 경우 시총 1위 삼성전자(약 317조 원) 등 코스피 대형주가 다수 포함된 영향으로 지수 내 코스피 시총 비중은 93.4%에 이른다. 편입 종목 수로만 따지면 전체 300개 중 코스닥 종목 수가 약 23%(70개)를 차지하지만, 지수 내 시총 비중을 보면 6.6%에 불과하다. KRX 300은 최종 종목 선정에서 2차 선정까지 거친 종목 중 섹터별 선별 과정을 거친다. 섹터별로 누적 시총이 80% 이내이거나 거래대금 상위 80% 이내에 해당하는 종목을 우선 선정한다. 하지만 KRX Mid 200은 섹터 구분 없이 시총만을 반영해 최종 선정한다.

섹터별 선별 과정을 거치지 않아도 오히려 KRX 300보다 골고루 분산되는 효과를 거뒀다. KRX 300은 코스피 전체 시총의 약 19%를 차지하는 삼성전자의 비중이 커 IT·통신 섹터의 비중이 높게 나타나기 때문이다.

궁금증⑤ 기대되는 효과는 = KRX Mid 200 출시로 코스피·코스닥시장을 통합 운용하는 상품이 확대될 것으로 기대된다. KRX 300(85%)과 KRX Mid 200(4.5%)을 통해 코스피·코스닥시장 전체 시총의 약 90%를 커버할 수 있게 됐다.

종전에도 코스피·코스닥시장에 각각 중형주 지수가 존재했지만 상품성이 약했던 문제도 보완할 수 있을 전망이다. 현재 중형주 지수를 기초로 하는 ETF(상장지수펀드)는 4개에 불과하고, ETN(상장지수증권)은 전무한 상태다.

KRX Mid 200을 기초로 하는 다양한 ETP(상장지수상품)가 출시되면 중형주 거래 활성화로 이어져 국내 증시의 균형 성장에도 기여할 것으로 보인다. 최근 중형주 시장에 대한 투자 효과가 입증되고 향후 추가 상승도 기대되는 만큼 투자자들의 수요에 부응할 전망이다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)