반기말 효과 등에 전영역 걸쳐 우호적 수급여건..ECB 양적완화 축소해도 큰 영향 없을 듯

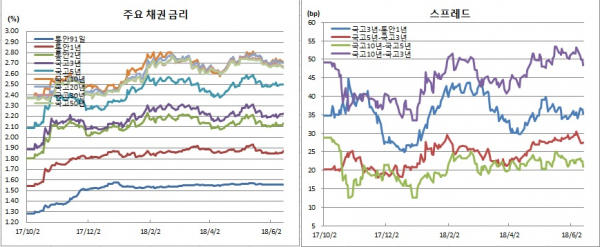

채권시장은 단기물과 장기물간 엇갈렸다. 장초반 약세 출발했지만 우호적 수급여건에 약세폭을 줄이더니 장기물쪽에서는 되레 강세전환했다. 이에 따라 국고채 10년물과 3년물간 금리차는 한달여만에 가장 낮은 수준까지 좁혀졌다.

밤사이 미국 연준(Fed)이 6월 연방공개시장위원회(FOMC)를 열고 기준금리를 인상했다. 아울러 점도표를 상향조정해 연내 총 4번의 인상을 시사했다. 다만 미국채 10년물 금리가 1bp 상승에 그치는 등 시장 영향력은 제한적이었다.

원화채권시장에 영향을 미친 것은 오히려 12일 장마감후 발표된 한국은행 5월 금융통화위원회 의사록이었다. 다소 매파적으로 해석된 때문이다. 실제 기존 매파 위원 2명 외에도 비둘기파로 분류할 수 있는 한명의 위원이 한클릭 매파로 보폭을 옮겼다. 이 위원은 의사록에서 “향후 정책 금리 경로 역시 상승경로여야 한다는 정책판단도 여전히 유효하다”고 밝혔다.

채권시장 참여자들은 우호적 수급여건이 계속되면서 장이 의외로 밀리지 않았다고 전했다. 매파적 의사록과 비둘기적 이주열 한은 총재의 언급 사이에서 고민이 깊다고 토로했다. 오늘밤 예정된 ECB 통화정책결정 회의에서 양적완화 축소를 단행하더라도 이미 예상범주에 있다는 점에서 큰 영향은 없을 것으로 봤다.

한은 기준금리(1.50%)와 국고3년물간 금리차는 72.7bp로 벌어졌다. 10-3년간 스프레드는 1.4bp 좁혀진 48.4bp로 지난달 8일 47.6bp 이후 최저치를 보였다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 전장과 같은 86.8bp를 기록했다.

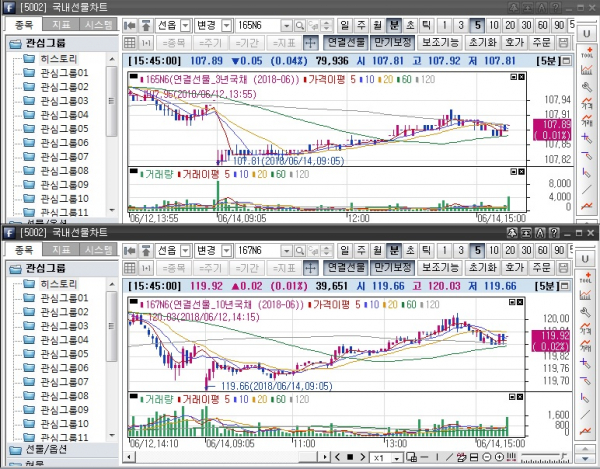

원월물인 9월만기 3년 국채선물은 2틱 내린 107.64에 거래를 마쳤다. 미결제는 5만1111계약, 거래량은 4678계약이었다. 근월물과 원월물 합산 회전율은 0.30회였다.

매매주체별로는 은행이 2301계약 순매도를 보였다. 반면 금융투자는 887계약을, 투신은 616계약을, 외국인은 507계약을 각각 순매수했다.

6월만기 10년 국채선물은 전장보다 2틱 오른 119.92를 나타냈다. 장중고점과 저점은 각각 120.03과 119.66이었다. 장중변동폭은 37틱을 기록했다. 미결제는 9만9058계약을, 거래량은 3만9651계약을 기록했다.

원월물인 9월만기 10년 국채선물은 1틱 상승한 119.59였다. 미결제는 2만3921계약을, 거래량은 1750계약을 나타냈다. 근원월물 합산 회전율은 0.34회였다.

매매주체별로는 금융투자가 1148계약 순매수해 나흘만에 매수전환했다. 외국인도 1069계약 순매수하며 이틀연속 매수세를 이어갔다. 반면 은행은 1587계약 순매도해 이틀째 매도세를 보였다.

현선물 이론가는 3년 선물이 저평 2틱을 보였다. 10년 선물은 고평 5틱이었다. 원월물의 경우 3년 선물은 저평 6틱을, 10년 선물은 고평 3틱을 기록했다.

그는 이어 “ECB, BOJ와 다음주 국채선물 만기, 내일 나올 고용지표 등 큰 변수들이 여전하다. 다만 우호적 수급으로 금리상승은 제한적일 것으로 본다”고 예측했다.

외국계은행 한 채권딜러는 “FOMC 결과보다는 매파적이었던 의사록에 영향을 받으며 약세출발했다. 다만 의외로 견조해 의아해하는 참여자들이 많았다. 의사록과 비둘기파적인 총재 코멘트 사이에서 고민하는 분위기다”며 “수급상으로도 단기물부터 초장기물까지 매수우위다. 단기구간은 FX스왑이 망가지면서 재정거래 유인에 외국인이 꾸준히 사고 있고, 2~5년물 구간도 중앙은행 등 추정 세력의 자금이 꾸준히 유입되고 있다. 10년물 뒤로도 보험사들이 반기말 듀레이션을 맞추기 위해 매수해야 하는 상황”이라고 말했다.

그는 또 “전방위적으로 수요가 나빠 보이지 않는다. 의사록이 매파적이었지만 7월 바로 인상하기보다는 7월 시그널을 주고 8월 인상하는 수순을 밟을 가능성이 높다. 그만큼 시간적 여유가 있다. 선물만기도 코앞인데다 밤사이 미국채 10년물 금리도 3%를 넘지 못했다. 당분간 이를 뚫기 어려워 보인다. ECB에서 출구전략이 나온다해도 채권시장엔 별 영향이 없을 것으로 본다”고 예측했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)