하우스푸어나 워킹푸어나 빚 많으면 소득줄 때 소비 줄이는 경향은 ‘도긴개긴’

빚이 많은 ‘가난한 Hand-to-Mouth층 가계(이하 워킹푸어로 칭함)’는 소득이 증가하더라도 소비로 연결되지 않는다는 결과가 나왔다. 아울러 워킹푸어나 ‘부유한 Hand-to-Mouth층 가계(이하 하우스푸어로 칭함)’의 경우 빚이 많은 상황에서 소득이 감소하면 상당한 규모로 소비를 줄이는 경향은 유사했다.

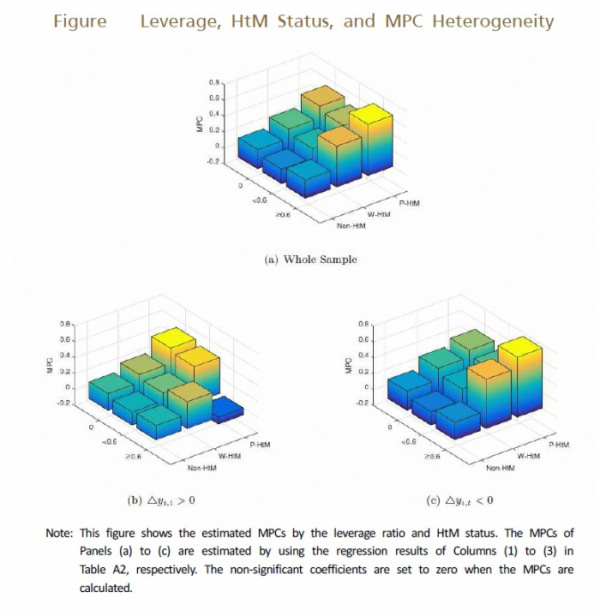

워킹푸어란 주택이나 연금 등 비유동자산은 물론이거니와 요구불예금이나 주식, 펀드 등 유동자산도 부족한 가계를, 하우스푸어란 비유동자산은 많지만 유동자산은 부족한 가계를 뜻한다. 또 레버리지란 총자산 대비 금융부채와 임대가구의 전세보증금 비율을, 유동자산비율이란 세후 월소득 대비 현금 및 요구불예금, 주식, 채권, 펀드 비율을 의미하는 것이다.

특히 레베리지 비율 0.6 이상 워킹푸어 가구의 경우 소득이 1% 증가하더라도 소비는 되레 감소한 것으로 나타났다. 반면 레버리지 0이나 0.6 미만의 워킹푸어 가구에서는 각각 0.5% 정도씩 소비를 늘려 대조를 이뤘다. 이는 소득이 100만원 증가할 경우 소비를 50만원 늘린다는 의미다.

송 부연구위원은 “레버리지가 높은 가난한 Hand-to-Mouth층의 경우 소득이 늘어나는 즉시 빚을 갚는데 충당하면서 소비가 늘지 않는 것”이라고 설명했다.

반면 소득이 감소할 경우 레버리지 0.6 이상 하우스푸어와 워킹푸어 가계의 소비감소가 두드러졌다. 소득이 1% 줄면 이들 계층에서는 각각 소비를 0.6%와 0.8% 정도씩 줄였다.

송 부연구위원은 “부채가 많고 유동자산이 부족한 가계의 한계소비성향이 소득이 증가할때보다 감소할 때 더 민감하게 반응하고 있었다”며 “이들 가계 비중이 확대될 경우 경기침체 국면이 장기화 또는 심화할 수 있겠다”고 말했다.

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/320/200/2102661.jpg)