결혼, 자가보유율 18% 높이지만 평균 초혼 나이 10년 가까이 늦춰져...전례 없이 무거운 학자금 대출 부담도 집 못사는 이유

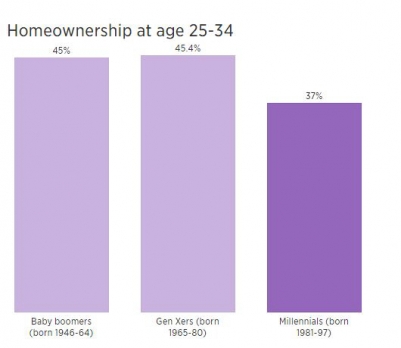

정책연구단체 어반인스티튜트의 연구에 따르면 밀레니얼 세대인 현재 25~34세 연령층의 자가 보유 비율은 부모 세대, 조부모 세대보다 8%포인트 정도 낮다.

2030 청년 세대의 자가 보유율이 이전 세대보다 떨어진 데는 여러 가지 요인이 있다.

먼저 결혼 시기가 늦춰졌다. 결혼은 집을 살 확률을 18% 정도 높이는 효과가 있다. 1960년대 평균 초혼 나이는 20대 초반이었으나 현재는 30세에 가깝다. 게다가 미혼율도 1970~1980년대보다 3배나 높다.

출산율이 낮은 것도 한 이유다. 연구에 따르면 육아는 자가보유율을 6% 높이는 효과가 있다. 그러나 18~34세 중 아이도 있고 자가도 있는 비율은 1990년 37%에서 2015년 25%로 떨어졌다.

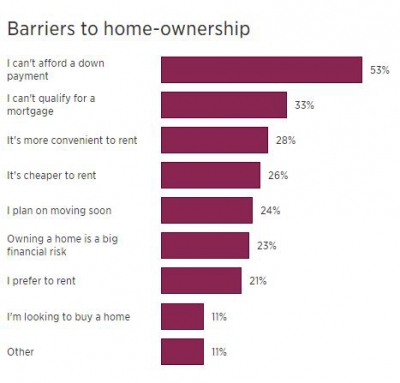

학자금 대출 부담도 집을 포기하게 만드는 데 큰 몫을 한다. 학자금 대출 때문에 주택을 마련하는 데 필요한 돈을 빌릴 수가 없기 때문이다. 연구에 따르면 한 사람의 학자금 대출 액수가 5만 달러에서 10만 달러로 늘어날 때, 자가를 보유할 가능성은 15% 감소했다.

학위가 없어 학자금 대출도 없는 청년들에게는 비싼 임대료와 불안정한 소득이 큰 영향을 준다. 밀레니얼 세대는 대부분 집값이 비싼 지역에 살게 되는 경향이 있어 집 살 돈을 모을 겨를이 없다. 18~34세 사이 청년 가운데 절반 가까이가 임차 부담을 느끼고 있으며, 월급의 30% 이상을 월세에 지출하고 있다.

청년 세대의 자가 보유 기회에는 부모의 재력도 영향을 미치는 것으로 나타났다. 굿맨 연구원은 “자신의 부모가 자가를 소유한 경우, 그 자녀가 집을 살 확률이 10%나 높아진 것으로 관측됐다”고 말했다.

CNBC는 밀레니얼 세대의 주택 보유율은 이들이 나이가 들면서 오를 것으로 내다봤다. 그러나 이전 세대보다 집을 구매하는 속도가 느리다는 사실은 이 세대가 부를 축적하는 데 더 오랜 시간이 걸린다는 것을 의미한다고 지적했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)