정부 부동산대책 경계감 작용..신용위험 6년9개월만 최저나 금리인상발 경계심 여전

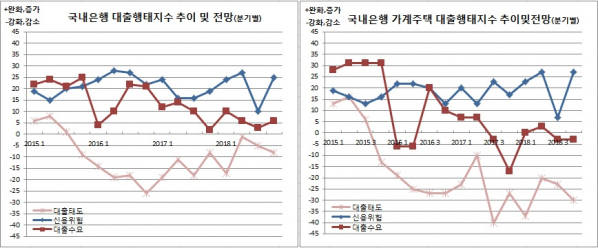

국내은행 대출태도가 가계는 강화하는 반면 중소기업은 완화하는 쪽으로 방향을 잡는 모습이다. 정부의 부동산대책 발표를 앞두고 경계감이 확산한 때문이다.

한국은행 기준금리 인상이 차일피일 미뤄지면서 신용위험에 대한 인식은 4분기(1년)만에 급락하며 6년9개월만에 가장 낮았다. 다만 4분기(10~12월) 금리인상 가능성이 재개되면서 또다시 경계감은 높아진 상황이다.

신용위험은 10으로 직전 조사에서 보인 전망치 30을 크게 밑돌았다. 이는 2011년 4분기 9 이후 가장 낮은 수준이다. 반면 4분기 전망치는 대출태도의 경우 -8을, 신용위험의 경우 25를 보였다.

대출행태서베이 결과를 통해 나온 이들 지수는 100과 -100사이 값을 가지며 양(+)이면 완화 내지 증가라고 응답한 기관수가 강화 내지 감소라고 답한 기관수보다 많음을 의미하는 것이다. 음(-)이면 그 반대 의미를 갖는다.

김주현 한은 은행분석팀장은 “정부의 9·13 대책 발표 전에 조사한 것으로 9·13 대책이 있을지 있다면 어떤 내용일지 모르는 상황에서 조사했다”며 “그런 점을 감안하더라도 방향성은 크게 다른 것 같지 않다”고 평가했다.

부문별로는 가계 주택담보대출과 신용대출을 중심으로 대출이 강화되는 분위기다. 국내은행의 3분기 가계대출태도 동향은 주택대출의 경우 -23을, 일반대출은 -3을 기록했고, 4분기 전망은 각각 -30과 -10을 보였다. 반면 대기업과 중소기업은 2분기 중 각각 -3과 7을 기록한 이래 3분기와 4분기 모두 횡보하는 모습이었다.

신용위험은 3분기중 크게 떨어졌다. 가계는 2분기 27에서 3분기 7로 떨어졌고, 중소기업도 같은기간 30에서 17을 보였다. 다만 4분기 전망은 각각 27로 올랐다. 반면 대기업은 2분기 3을 기록한 이래 4분기까지 횡보할 것으로 봤다.

대출수요는 크지 않은 모습이다. 3분기 3에서 4분기 6을 예상했다. 다만 가계의 경우 주담대가 강화되면서 신용대출로 갈아타려는 움직임도 보였다. 부문별로 보면 같은기간 대기업은 각각 0을, 중소기업은 10과 13을, 가계 주택은 각각 -3을, 가계 일반은 7과 17을 보였다.

김주현 팀장은 “신용위험은 기준금리 상승과 이에 따른 시장금리 조정 우려가 다소 완화되면서 3분기 크게 줄었다. 반면 4분기 중 여전히 금리인상 가능성이 있다는 점에서 4분기 전망치는 다시 올랐다”며 “가계대출 규제 강화로 인해 은행들도 가계대출에서 중기대출로 전환하는 모습을 보이는 것 같다”고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)