해외에 비해 과도한 증권거래세의 인하 또는 폐지가 필요하다는 주장이 제기됐다.

한국경제연구원은 4일 ‘증권거래세의 국제적 동향과 시사점’ 보고서에서 “해외 금융시장보다 높은 증권거래세율이 자본시장 활성화를 저해하고, 확대되고 있는 주식 양도소득세로 인한 경제적 이중과세 부담이 증가하는 등 문제에 대한 개선이 필요하다”고 지적했다.

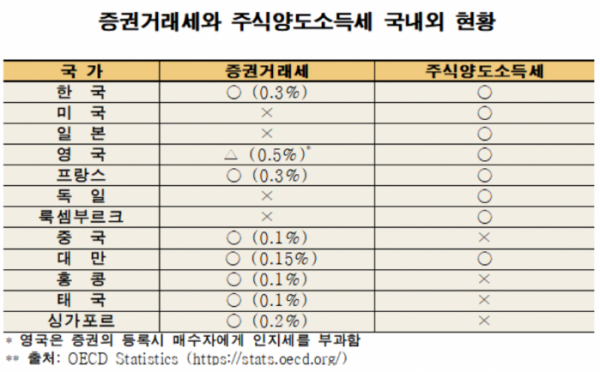

◇ 증권거래세 인하·폐지는 국제적 흐름 = 한경연은 “증권거래세와 양도소득세 두 가지 세목을 모두 과세하는 나라는 거의 없다”며 “대부분의 국가에서 하나의 세목만 과세하고 있다”고 분석했다.

실제로 한국 증권거래세율(0.3%)은 주변 국가인 중국ㆍ홍콩ㆍ태국(0.1%), 대만(0.15%), 싱가포르(0.2%)보다 높다. 미국과 일본은 증권거래세가 없다. 스웨덴은 주변국보다 과도한 증권거래세 도입으로 금융시장이 불안해지면서 자본의 국외유출이 발생했고, 결국 증권거래세를 폐지했다.

임동원 한경연 부연구위원은 “주변국보다 높은 우리나라의 증권거래세율이 자본시장의 활성화를 저해하고 있다”고 주장했다.

◇주식 양도소득세의 확대로 경제적 이중과세 부담 증가 = 이어 임 위원은 “양도소득 과세대상이 계속 확대되면 양도소득세와 증권거래세가 모두 과세되는 경우가 증가할 것이기 때문에 투자자의 세부담이 확대될 우려가 있다”라고 주장했다. 증권거래세와 양도소득세 두 가지 모두 과세한다면 세부담이 급격하게 증가, 증권시장도 위축될 수 있다는 주장이다.

또한 그는 “동일한 주식거래에 대해 양도자가 실질적으로 증권거래세와 양도소득세를 모두 부담한다면 경제적 이중과세에 해당할 수 있다”며 “2021년 4월 이후 주식 양도소득세 과세 대상인 ‘대주주’ 기준이 종목별 시가총액 3억 원까지 낮아지면 경제적 이중과세 대상자가 크게 증가할 것으로 예상된다”고 언급했다.

◇국제적 정합성 제고·자본시장 활성화 위해 증권거래세 인하 및 폐지해야 = 한경연은 현행 증권거래세가 당초 도입목적(투기 규제)보다는 세수 목적의 비중이 커졌고, 자본시장의 효율성 및 과세형평을 저해할 수 있다고 설명했다.

아울러 새로이 증권거래세를 과세한 프랑스의 경우에도 증권거래세의 존재 이유는 세수 증대 이외에 없어 보이며, 양도소득세의 과세범위가 확대되고 있는 상황에서는 증권거래세의 개선이 필요하다고 지적했다.

임 위원은 “국제적 흐름에 부합하고 자본시장의 과세형평을 제고하기 위해서는 증권거래세를 인하하거나 폐지하고 양도소득세를 확대해야 한다”며 “매우 큰 규모의 유동성 자금을 증권시장으로 이동시켜 기업자금 조달을 도와주고 경제를 활성화할 수 있는 세제지원방안이 필요한 상황인데 증권시장으로 투자자를 유도할 수 있는 유인책과 규제완화 방안으로 증권거래세 인하 또는 폐지가 적합하다”고 덧붙였다.

그리고 그는 구체적인 방안으로 증권거래세율을 현행 0.3%에서 양도소득세 확대시기에 맞추어 0.2%, 0.1%로 점진적으로 인하하고, 궁극적으로 증권거래세를 폐지함과 동시에 양도소득세의 전면 확대, 이자ㆍ배당ㆍ양도소득(자본이득)의 손익통산 및 세율 인하 등 이원적 소득세제를 도입할 것을 제안했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)