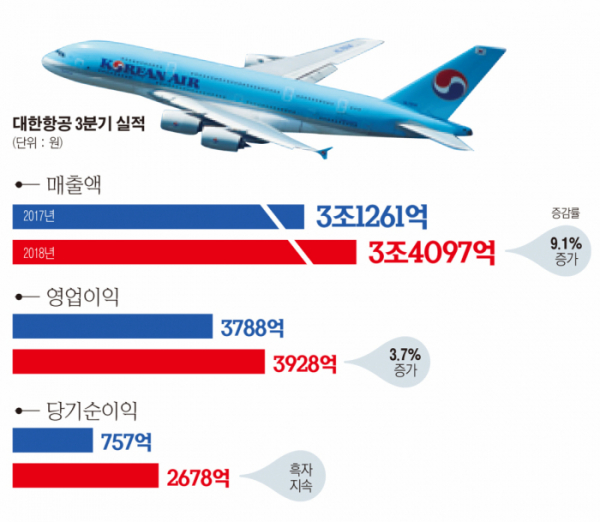

대한항공은 3분기 영업이익이 전년 동기 대비 3.7% 증가한 3928억원을 기록했다고 13일 공시했다. 이는 글로벌 유가 상승에 따른 유류비 증가, 환율 상승 등 외생 변수의 악화에도 불구하고 내놓은 성적으로 2015년 3분기 이후 13분기 연속 흑자 행진을 기록하고 있다. 대한항공이 안정적인 영업체계를 갖춰다고 평가받는 이유다.

같은기간 매출액은 지난해보다 9.1% 증가한 3조4097억 원을 기록하며 ‘역대 분기 최대’ 실적을 달성했다. 이는 △델타항공과 태평양노선 조인트벤처 시행에 따른 환승 및 하이엔드 수요 증가 △중국·일본노선 수요 회복세 등 해외여행 수요 확대 등에 힘입은 결과다.

여객 부문의 수송실적(RPK)은 중국노선에서 13%, 구주노선에서 9%, 동남아노선에서 1%가 늘었으며 전체 수송객 숫자는 1% 증가했다.

화물 부문은 수송실적(FTK)이 전년 대비 다소 하락했으나, 단위당 수익(Yield)이 10% 이상 큰 폭으로 상승하는 등 지속적으로 수익성이 개선되고 있다. 대한항공은 공급을 탄력적으로 운영하며 수익성 강화에 보다 주력하고 있다.

향후 대한항공 4분기 실적 전망도 밝다.유승우 SK증권 연구원은 “연말이 다가오면서 산유국 증산 기조가 확연해지고 아람코 IPO도 철회로 가닥이 잡혀가고 있다”며 “유가를 끌어올렸던 지정학적 요인들이 소멸해 대한항공의 수익성이 점차 개선될 전망”이라고 내다봤다.

대한항공은 자체적으로도 4분기에도 흑자 기조를 이어가기 위해 부문별 맞춤형 전략을 세웠다. 우선 여객 부문은 델타항공과의 태평양노선 조인트벤처 협력 효과를 강화시키고, 부산~다낭 등 신규 취항과 동계 성수기 노선 증편을 통한 수익 극대화를 꾀할 계획이다. 아울러 화물 부문은 추수감사절, 성탄절 등 연말 특수로 수요 강세가 예상되고 있어 공급 탄력성 및 효율성을 높여 원가 경쟁력 확보에 주력할 방침이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)