‘2차전지 소재’ 음극재 사업 성장 힘입어

급락장에서 포스코켐텍의 주가가 꾸준히 강세를 보이고 있다. 모기업인 포스코의 전폭적인 지원과 안정적인 매출처 확보를 통해 음극제 사업에서 안정적 성장세를 이어가고 있기 때문이다.

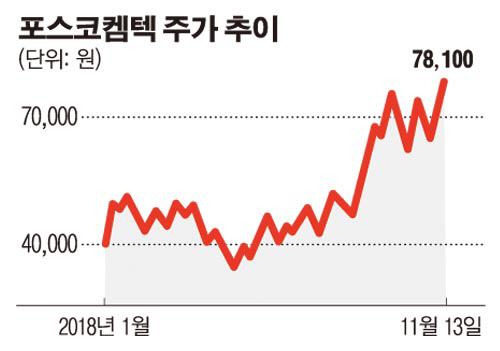

포스코켐텍은 13일 전일과 같은 7만8100원에 장을 마쳤다. 연중 최저치를 기록한 5월 4일(3만5100원)과 비교하면 6개월 만에 122.5% 올랐다. 시가총액은 4조6134억 원으로, 2위 CJ ENM(4조6440억 원)과의 격차는 306억 원에 불과하다.

포스코켐텍의 성장동력은 ‘음극재’다. 음극재는 양극재, 전해액, 분리막과 함께 2차전지의 주요 소재로, 글로벌 전기차 시장이 성장하면서 회사의 신성장동력으로 자리매김하고 있다.

포스코켐텍에 따르면 전기자동차 산업의 성장과 함께 전 세계 배터리시장 규모는 올해 114GWh에서 2025년 480GWh로 연평균 22% 이상 성장할 전망이다. 천연흑연계 음극재 시장도 올해 7만 톤에서 2025년 30만 톤으로 4배 이상 급성장이 예상된다.

포스코켐텍은 8일 음극재 1공장 준공식과 2공장 착공식을 갖고 음극재 생산라인 확대에 착수, 2021년까지 연산 7만4000톤에 달하는 설비를 갖추게 될 예정이다. 전기차 1대의 평균 배터리 용량이 50kWh고, 배터리 1kWh당 음극재가 1㎏ 소요된다고 가정했을 때, 전기차 148만 대에 공급할 수 있는 양이다.

또 최근 포스코가 내년까지 포스코ESM과 포스코켐텍이 각각 맡고 있는 양극재, 음극재 사업을 통합하겠다는 계획을 밝히면서 중장기적으로 포스코켐텍 실적에 큰 시너지가 예상된다. 김정현 한화투자증권 연구원은 “글로벌 완성차 선두업체 대부분과 배터리 공급 계약을 맺은 LG화학과 삼성SDI를 고객사로 확보한 만큼 양·음극재 사업을 이미 같이 영위하는 글로벌 경쟁사보다도 더 높은 가치를 받을 것”이라고 전망했다.

이에 증권사들은 약세장 속에서도 포스코켐텍의 목표주가를 상향했다. △이베스트투자증권 8만1000원→10만5000원 △한화투자증권 6만5000원→10만 원 △하이투자 5만2000원→9만4000원 △바로투자증권 7만7000원→9만 원 등이다.

정하늘 이베스트투자증권 연구원은 “ 2016년부터 2020년까지 4년간 포스코켐텍 음극재 생산설비와 매출액의 연평균 성장률은 각각 58.7%와 134.5%에 달할 전망”이라며 “전체 매출액 중 음극재 매출 비중은 2016년 2.1%에서 2020년 17.6%까지 가파르게 확대될 것”이라고 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)