NH투자증권은 메리츠화재가 내년도 보험이익 개선폭이 클 것으로 전망하며 목표가를 기존 2만2000원에서 2만6000원으로 상향조정하고, 투자의견 매수를 유지했다.

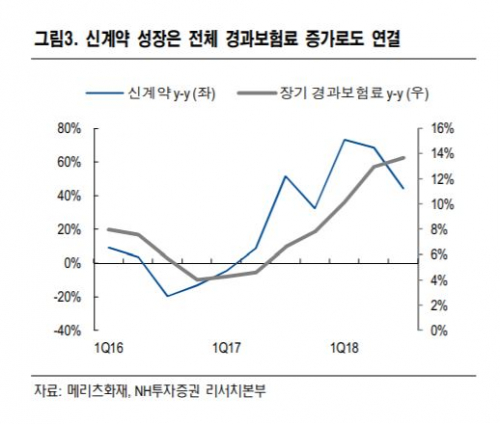

7일 NH투자증권은 메리츠화재의 독보적인 보장성 신계약 성장이 보험료 증가로 이어지는

선순환 구조가 정착됐다고 판단했다.

정준섭 NH투자증권 연구원은 “2017년 3분기부터 2018년 3분기까지 평균 전년대비 54%의 높은 보장성 신계약 성장을 지속했다”며 “그 결과 2018년 3분기 경과기준 위험보험료는 전년 동기보다 20% 수준까지 증가했고 전체 장기 경과보험료 또한 14%까지 증가했다”고 분석했다

특히 정 연구원은 메리츠화재가 투자부문에서는 부진이 예상되지만 보험영업 이익이 증가할 것으로 예상했다. 정 연구원은 “메리츠화재의 내년 실적 관련 우려 요인 중 하나는 투자부문에서의 부진인데 내년 투자이익률 추가 하락은 불가피하다”고 전망했다.

이어 정 연구원은 “하지만 운용자산 규모의 증가가 이익률 하락을 상쇄하면서 내년 투자영업이익 감소는 소폭에 그칠 전망이며, 무엇보다 보험영업이익의 증가가 전체 실적을 견인할 것”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)