현대중공업지주가 2조 원에 달하는 자본잉여금의 이익잉여금 전환을 추진하면서 배당주 매력이 부각될 전망이다.

10일 금융감독원 전자공시에 따르면 현대중공업지주는 28일 사내이사 1인 선임 외에 준비금 감소의 안건으로 임시주주총회를 소집한다.

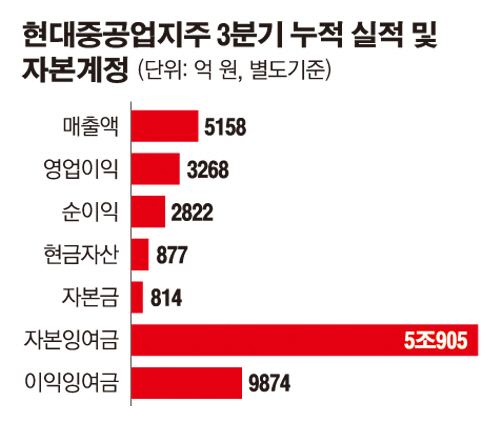

특히 준비금 감소 의안의 경우 연말 배당과 연관돼 있어 통과 여부에 이목이 쏠릴 전망이다. 의안에 따르면 현대중공업지주는 회사가 적립한 자본준비금 및 이익준비금의 총액이 자본금(3분기 말 별도기준 814억 원)의 1.5배인 1221억여 원을 초과해, 상법 제 461조의2에 따라 초과한 금액 범위 내에서 자본준비금인 주식발행초과금 중 2조 원을 감액해 이를 2018년 12월 28일 자로부터 이익잉여금으로 전환한다.

자본잉여금은 자본거래에 의한 재원을 원천으로 하는 잉여금을 말하며 자본전입 및 결손금 보전 이외 목적으로 사용될 수 없다. 통상 주식발행초과금, 감자차익 및 기타 자본잉여금으로 구분된다. 주식발행초과금은 경영성적이 우수한 회사가 증자를 위해 신주를 발행할 때, 액면금액을 초과해 할증 발행하는 경우가 있는데 이 액면 초과 금액을 말한다. 현대중공업지주는 현재 5조904억여 원의 자본잉여금을 쌓아두고 있다.

자본잉여금의 이익잉여금 전환은 배당과 무관치 않은 것으로 보인다. 현대중공업지주는 앞서 8월 향후 배당성향 70% 이상, 시가배당률 5% 이상을 추진하는 배당정책 수립을 공시한 바 있다. 이때 배당성향은 별도 재무제표상 순이익 기준으로 기존 영업 외에서 발생할 수 있는 손익은 배당 가능 현금에서 제외한다.

자본잉여금은 배당의 재원이 될 수 없다. 현금배당 시행 시 사용되는 재원이 이익잉여금이다. 현대중공업지주의 이익잉여금은 3분기 말 현재 9874억여 원을 쌓아두고 있다. 자본잉여금의 이익잉여금 전환 규모를 고려하면 회사의 배당정책에 따라 공시로 알린 배당성향보다 배당 규모가 더 늘어날 여지도 있어 보인다.

지난달 롯데케미칼을 자회사로 편입하는 과정에서 롯데그룹 지주사인 롯데지주도 전체 보통주의 10%인 1165만여 주의 자기 주식을 소각하고, 4조5000억 원 규모의 자본잉여금을 이익잉여금으로 전환해 배당 재원으로 활용할 수 있도록 했다.

이와 관련, 증권업계는 현대중공업지주에 대해 배당주로서의 매력이 상당한 것으로 평가한다. 증권업계가 예상하는 현대중공업지주의 올해 배당금은 주당 2만 원이다. KB증권 정동익 연구원은 “현대중공업지주의 배당 정책은 SK, LG, GS, CJ 등 주요 지주회사들의 지난 3년간 평균배당성향 59.8%를 웃도는 수준”이라고 밝혔다.

회사 관계자는 “주주가치 제고를 위한 배당 재원을 마련하기 위해 계정을 변경한다”며 “배당 시행 여부나 구체적인 정책 등에 대해서는 구체적으로 이야기하기 힘들다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)