국내 최대 자기자본을 보유한 미래에셋대우의 신용등급 전망에 먹구름이 드리워졌다. 해외사업 확대로 규제자본비율이 하락했다는 지적이 제기됐다.

나이스신용평가(이하 나신평)는 27일 미래에셋대우의 장기신용등급 전망을 '긍정적'에서 '안정적'으로 하향 조정했다. 이는 지난 2016년 11월 18일 대우증권과 미래에셋증권의 합병으로 회사 등급전망이 '긍정적'으로 한 단계 업그레이드 된 이후 2년 만에 '안정적'으로 밀리게 된 것이다. 다만 신용등급 자체는 'AA'가 유지됐다.

나신평은 이날 보고서에서 등급전망 하향 조정 배경으로 다른 대형 증권사와의 이익창출력이 차별화가 실현되지 못하고 있는 점과 공격적인 투자로 규제비율이 하락한 점을 지목했다.

보고서는 "합병 이후 우수한 수익성 유지에도 타 대형 증권사와의 이익창출력 차별화는 시현되지 못하고 있다"면서 "특히 합병과 유상증자 등을 통해 타 대형사와 차별화된 자본규모를 확보했지만 이익규모 차별화가 이뤄지지 못함에 따라 수익성 지표는 타사 대비 낮은 수준을 기록했다"고 지적했다.

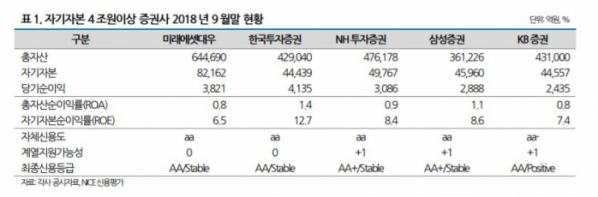

미래에셋대우는 지난 2016년 말 6조6000억 원이었던 자기자본을 8조2000억 원(9월 말 기준) 규모로 대폭 늘렸다. 이는 NH투자증권(5조 원), 한국투자증권(4조4000억 원)에 비해 압도적인 규모다. 하지만 수익성 지표인 자기자본이익률(ROE)의 경우 6.5%(1~9월 기준)으로 한국투자증권(12.7%)과 NH투자증권(8.4%)에 비해 뒤처졌다.

자기자본이 큰 폭으로 증가했지만 해외사업 확대 등으로 인해 영업용순자본 차감항목이 2016년 3조5000억 원에서 올해 9월 말 5조8000억 원으로 크게 증가한 것이 원인이었다. 이로 인해 순자본비율이 2016년말 1702.4%에서 2018년 9월말 474.6% 크게 하락했다는 게 나신평측의 설명이다. 다만 연결기준 순자본비율 하락폭은 상대적으로 크지 않으며 해외 사업확대 초기에 자산이 다소 집중됨에 따른 효과를 고려할 때 회사의 순자본비율은 중기적으로 매우 우수한 수준을 유지할 것으로 전망된다.

나신평은 미래에셋그룹의 공격적인 투자성향으로 인한 재무부담 확대에 대한 모니터링이 필요하다고 진단했다. 나신평은 "적극적인 해외사업 확대는 장기적으로 이익다각화 등을 통해 경쟁지위를 강화할 수 있는 요소"라면서도 "글로벌 경쟁력이 아직 크지 않은 상황에서 지속적인 자본투자가 이루어지고 있어 재무부담 확대 및 외부환경 변화에 대한 대응력 변화에 대해 모니터링이 필요하다"고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)