킥스·새 회계제도 도입 대비...정문국 사장 주도 통합 탄력 가능성

16일 금융위원회는 정례회의를 열고 오렌지라이프의 신한금융지주 자회사 편입을 승인했다. 조용병 신한금융 회장은 “두 회사의 고객층과 주력상품, 판매 채널이 달라 시너지 창출이 기대된다”며 “보험업계의 판도를 바꿔 ‘톱3’로 도약할 것”이라고 말했다.

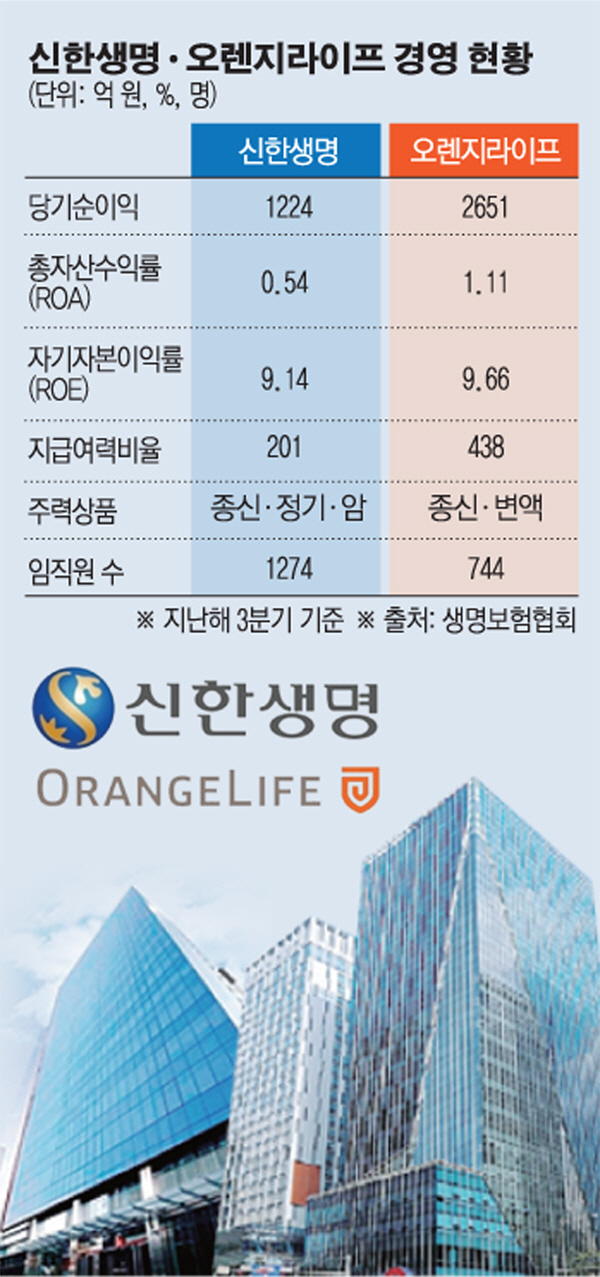

신한생명과 오렌지라이프의 자산을 합치면 63조6000억 원에 달한다. 업계 4위인 NH농협생명(64조4400억 원)과 1조 원도 채 차이가 안 난다. 실적개선도 기대된다. 지난해 3분기 회사의 누적 당기순이익은 3875억 원이다. 업계 2위인 한화생명(3854억 원)보다 많다.

특히 두 회사의 포트폴리오가 겹치지 않아 시너지가 기대된다. 주력 상품 부문에서 신한생명은 종신보험과 정기, 암보험에 강점이 있고, 오렌지라이프는 변액보험 부문에서 두각을 보인다. 판매 채널도 신한생명은 전속설계사와 GA(법인대리점), TM(텔레마케팅) 에 고르게 분포된 반면 오렌지라이프는 설계사와 방카슈랑스에 집중돼 있다.

신한생명 관계자는 “탄탄한 신한금융지주의 사업라인을 바탕으로 다각적인 협업이 기대된다”며 “규모의 경제를 바탕으로 방카슈랑스, 퇴직연금 등에서 시너지가 기대된다”고 말했다.

지배구조 이슈 속에서 합병을 위한 마지막 관문을 넘었지만, 여전히 큰 산 하나가 남아있다. 화학적 결합을 이끌어내야 한다. 오렌지라이프는 오랫동안 외국계 자본에 속해 있었고, 지금도 애자일(agile·민첩한) 조직으로 운영되고 있다. 이에 반해 신한생명은 위계질서가 분명하다. 무리하게 두 조직을 합칠 경우 내홍이 생겨 시너지는커녕 비용 부담만 커질 수 있다.

신한금융 관계자는 “일정 기간 그룹 내 별도의 자회사로 운영해 각 사가 가진 고유의 경쟁력을 극대화할 것”이라며 “그룹 편입에 따른 혼란을 최소화할 방침”이라고 밝혔다.

하지만 2022년 도입되는 새 회계제도(IFRS17)와 킥스(K-ICS) 등에 대비해 통합 속도가 예상보다 빨라질 수 있다는 관측도 나온다. 지난해 9월 말 기준 오렌지라이프의 보험금지급여력(RBC) 비율은 438%로 업계 최고 수준을 보이고 있지만 신한생명은 201.4%에 머물고 있어 자본을 더 쌓아야 한다.

생보사 관계자는 “오렌지라이프 조직 문화를 그 누구보다 잘 알고 있는 정 사장(내정자)이 신한생명 수장 자리에 오른 건 조기통합을 추진하겠다는 조 회장의 의지가 담긴 것”이라며 “정 사장이 정식 취임하는 3월부터 PMI가 본격화될 것으로 보인다”고 말했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)