앞으로 주택담보대출을 받은 뒤 빚을 갚지 못해 개인회생을 신청했어도 집이 경매로 넘어가지 않고 빚을 갚을 수 있다. 법원 개인회생을 신청한 채무자가 동시에 신용회복위원회 주택담보대출 채무조정을 이용할 수 있기 때문이다.

서울회생법원과 신용회복위원회가 17일 오후 서울 서초구 회생법원에서 이러한 내용을 담은 '주택담보대출 채무재조정 프로그램' 업무협약(MOU)을 맺었다.

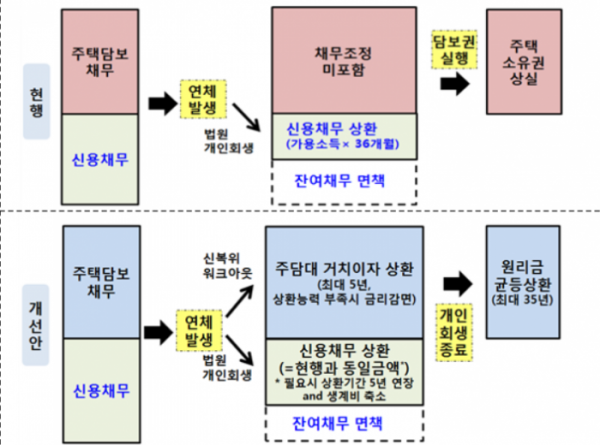

현재 주택담보대출 등 담보대출을 받은 채무자가 개인회생을 신청하면 집이 경매에 넘어갈 가능성이 컸다. 법원 개인회생의 채무조정 대상에는 신용대출만 포함돼있는 탓이다. 담보대출은 담보를 팔아서 갚아야 한다. 채권자가 주택을 경매에 내놓으면 채무자는 당장 살 곳을 잃는다. 주거비 부담으로 개인회생 절차를 이행하는 데도 문제가 생긴다. 신복위의 워크아웃(민간 채무조정)은 주택담보대출도 포함하지만, 개인회생을 신청하면 이용할 수 없다.

그러나 앞으로는 채무자가 신복위 주택담보대출 채무조정과 법원 개인회생 신용대출 채무조정을 동시에 이용할 수 있다. 개인회생 이용자가 주택담보대출 빚도 신복위에서 조정을 받을 수 있어 집이 경매로 넘어가는 것을 막을 수 있다.

연계 채무조정을 원하는 채무자는 우선 법원에 주택담보대출 연계 개인회생을 신청하면 된다. 단 주택가격 6억 원 이하이면서 부부합산 연 소득 7000만 원 이하인 실 거주 주택자로 신청을 제한한다.

신용 빚을 우선 갚고 주택담보대출을 상환하는 방식으로 신복위와 법원이 각각 채무조정안을 마련한다. 3~5년 간 개인회생 중에는 주택담보대출 이자만 상환하면 된다. 회생 절차가 끝나면 주택담보대출을 갚으면 된다. 빚을 갚는 동안 담보 주택 경매는 금지된다.

신복위는 또 2분기부터 주택담보대출의 경우 채무조정 뒤 1년 동안 성실하게 갚으면 정상채권으로 재분류하기로 했다. 다만 채무조정 이행 중 연체가 다시 발생하면 다시 '요주의 이하'로 분류한다.

다양한 주택담보대출 채무조정 방식도 도입한다. 분할상환을 기본적으로 적용하되 상환 유예(거치기간 부여)와 금리 감면은 채무자 상황에 따라 달리한다. 예를 들어 상환 기간 연장만으로 정상 상환이 어려우면 거치기간 부여와 금리 감면을 차례로 적용한다. 생계형 특례(주택 가격 6억 원 이하, 연 소득 7000만 원 이하)에 해당돼 연 4% 이자로 최장 5년(이자만 갚는 기간), 35년 분할 상환으로 조정된다.

김용범 금융위 부위원장은 "이번 MOU로 주택 경매에 따른 주거 상실 우려 없이 개인회생 절차를 진행할 수 있어 채무조정안 이행 성공률을 높일 것으로 예상한다"고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)