올 들어 ‘사자’에 나서며 국내 증시 상승을 이끌고 있는 외국인이 일부 특정 종목을 중심으로 ‘팔자’에 나서고 있다. 전문가들은 외국인들이 철저히 ‘실적’에 기반한 투자에 나서고 있다고 분석한다.

22일 한국거래소에 따르면 외국인들은 9일부터 22일까지 10거래일 연속 1조6957억 원어치를 사들였다.

이 기간 외국인은 삼성전자(8119억 원)와 SK하이닉스(3367억 원), 삼성SDI(1090억 원), LG화학(691억 원), 한국전력(679억 원), LG디스플레이(521억 원) 등을 집중 매수했다.

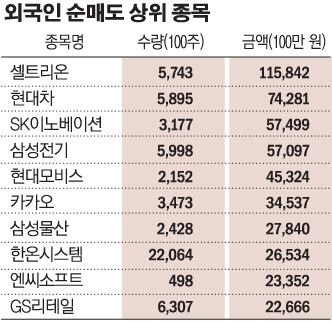

반면 셀트리온(1158억 원), 현대차(742억 원), SK이노베이션(574억 원), 삼성전기(570억 원), 현대모비스(453억 원), 카카오(345억 원), 삼성물산(278억 원), 한온시스템(265억 원) 등은 팔아치웠다.

외국인의 투심이 엇갈리는 것은 ‘실적’ 때문이라는 분석이다.

삼성전자와 SK하이닉스 역시 지난해 4분기 다소 부진한 실적을 기록했지만 연간 실적으로는 지난해 사상 최대를 기록했다. LG화학의 경우 전지부문에서 사상 처음으로 손익분기점(BEP)을 넘길 것으로 전망되고 있으며 삼성SDI는 지난해 4분기 분기 기준 사상 최대 실적을 기록할 것이란 전망이다.

이경민 대신증권 연구원은 “가격 매력이 높은 반도체 등을 중심으로 외국인 순매수가 강하게 유입 중”이라며 “이 업종은 과거 평균 대비 현재 밸류에이션 괴리율이 크고, 2년 내 고점 대비 가격 측면에서도 저평가 수준에 위치해 있다”고 말했다

이에 반해 셀트리온의 경우 지난해 3분기에 이어 4분기에도 ‘어닝쇼크’를 기록할 것으로 전망되는 상황이다. 증권가에서는 셀트리온의 지난해 4분기 매출이 전년 동기 대비 5.58% 감소한 2590억 원을 기록할 것으로 내다보고 있다. 영업이익은 반토막 수준으로 줄어 858억 원에 불과할 것이란 전망이다.

이에 강양구 현대차증권 연구원은 “최근 주력제품 발주 물량 부재와 항암제 바이오시밀러 공급단가 인하로 이익률 하향 추세가 이어지고 있다”며 목표주가를 낮추기도 했다.

외국인이 연일 팔자에 나서면서 셀트리온의 주가도 부진한 모습이다. 18일 셀트리온의 주가는 19만4500원으로 52주 신저가를 기록하기도 했다. 현대차는 실적 개선이 예상되지만 기대에 미치지 못할 것이란 분석이다. 현대차의 4분기 영업이익 컨센서스(증권사 전망치 평균)는 전년 동기 대비 2.1% 늘어나 7917억 원, 매출은 5.2% 증가한 25조7761억원으로 집계됐다.

송선재 하나금융투자 연구원은 “4분기 실적이 시장 기대치를 밑돌 전망”이라며 “신차 출시 초기 마케팅 비용이 먼저 반영돼 부정적인 영향을 줬다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)