(자료제공=키움증권)

키움증권은 LG디스플레이가 올해 영업적자를 기록할 것으로 전망하며 투자의견을 기존 아웃퍼폼(시장수익률 상회)에서 언더퍼폼(시장수익률 하회)으로 하향 조정하고, 목표주가를 2만 원으로 유지했다.

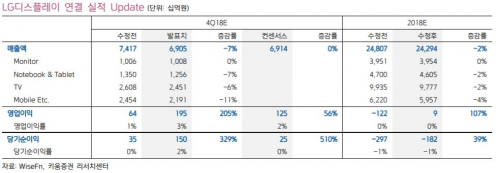

28일 키움증권은 LG디스플레이가 지난해 4분기 매출액 6조9000억 원, 영업이익 1951억 원을 기록할 것으로 전망했다. 이는 전 분기 대비 매출액과 영업이익 각각 13%, 39% 상승한 수치이자 기존 추정치를 상회한다.

박유악 키움증권 연구원은 “지난해 4분기는 충당금 환입 등의 일회성 이익이 대거 반영돼 분기 실적 호조와 연간 영업 흑자를 달성할 것으로 기대된다”고 말했다.

그러나 2019년 전망에 대해서는 매출액 23조7000억 원, 영업적자 3105억 원을 기록할 것으로 예상했다. 매출액은 전년 대비 2.3% 감소하고, 적자전환된 수치다.

박 연구원은 “TV패널의 영향으로 인해, 1분기는 전사 영업 적자에 진입할 것으로 판단한다”며 “2분기부터는 중국 HKC와 CSOT의 신규 공장 가동이 본격화돼 LCD패널 산업의 공급 과잉율을 더욱 악화시킬 것”이라고 분석했다.

이어 박 연구원은 “중소형 OLED패널 역시 전방 수요처의 판매 부진과 경쟁사 대비 높은 원가구조 등을 감안하면 단기간 내 큰 폭의 실적 개선을 이루기에는 어렵다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)