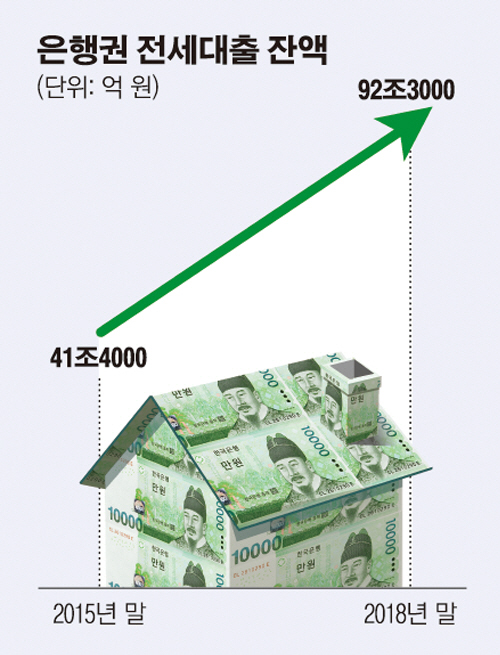

전세대출 잔액 ‘41조 → 92조’...부채대란 우려에도 수익 올려

29일 금융위원회에 따르면 은행권 전세대출 잔액은 2015년 말 41조4000억 원에서 지난해 말 92조3000억 원으로 두 배가량 늘었다. 최종구 금융위원장은 25일 “가계부채가 당장 시장 위험을 초래할 가능성은 작다”면서도 “시장여건 변화로 건전성이 급격히 취약해질 수 있다는 점은 항상 유의해야 한다”고 말했다.

문제는 최근 전국적으로 내림세를 보이는 전셋값이다. 서울 전세가격은 지난해 11월부터, 지방은 2017년 4월부터 하락세다. 급증한 부동산 매물과 정부의 가계대출 강화 정책이 맞물린 결과로 분석된다.

전셋값이 내려가면 임대인은 보증금을 반환하지 못할 가능성이 커진다. 세입자는 보증금을 돌려받지 못해 빚을 갚기 어렵다. 실제 지난해 보증기관인 주택금융공사(HUG)의 전세보증금 반환 보증 사고 발생 건수는 372건(792억 원)에 달한다. 전년(33건, 74억 원)보다 크게 늘어났다. 한 시중은행 관계자는 “지난해부터 역전세난 우려로 시장에서 전세금을 돌려달라는 요청이 많은 것으로 알고 있다”고 했다.

하지만 은행으로선 밑질 것 없는 장사다. 대출 이자를 받으면서도 부실이 나도 책임을 지지 않기 때문이다. 전세자금대출은 공공기관인 주금공이나 서울보증보험(SGI) 보증을 받아 이뤄진다. 주금공이 전체 대출액의 최대 90%를 보전해준다. 부실이 생겨도 은행은 일부만 떠안는 구조다. 서울보증은 대출액의 최대 100%를 보증해준다. 보증 수수료는 대출 이자로 받으면 된다.

게다가 전셋값이 떨어지면 임대인은 보증금을 마련하려 은행을 찾는다. 불어난 대출금은 은행의 이자수익 창구가 된다. 한 시중은행 관계자는 “역전세난으로 은행에 리스크가 없는 것은 아니다”라며 “주금공이 부담하지 않는 부분은 은행에도 큰 부담일 수 있다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)