하이투자증권 김민정 연구원은 “2018년에 영업손실 2101억 원을 기록했던 모빌리티, 페이, 글로벌, AI, 블록체인 등 신규 사업 부문은 2019년에 매출액 고성장을 기반으로 적자 폭이 개선될 전망”이라며 “적자 규모가 가장 큰 페이 사업은 거래액 증가에 따른 수수료 매출 증가와 카드 결제 대비 수익성이 높은 카카오머니 결제 비중 상승, 브랜드 인지도 상승에 따른 마케팅 축소로 신규 사업 부문 수익성 개선을 견인할 것”이라고 예상했다.

김 연구원은 “신규 사업 중에서 AI 연구회사 ‘카카오 브레인’과 블록체인 플랫폼 ‘그라운드X’에 가장 공격적인 투자가 이뤄졌다”며 “규제 샌드박스 도입으로 핀테크와 블록체인을 활용한 사업 기회 확대, 올해 상반기 자체 개발한 글로벌 플랫폼 ‘클레이튼’의 메인넷 론칭, 2분기 카카오톡 내 AI 기반 알고리즘을 접목한 신규 광고 모델 출시를 기반으로 지난 2년간 이뤄진 투자의 결실이 점진적으로 확인될 것”이라고 밝혔다.

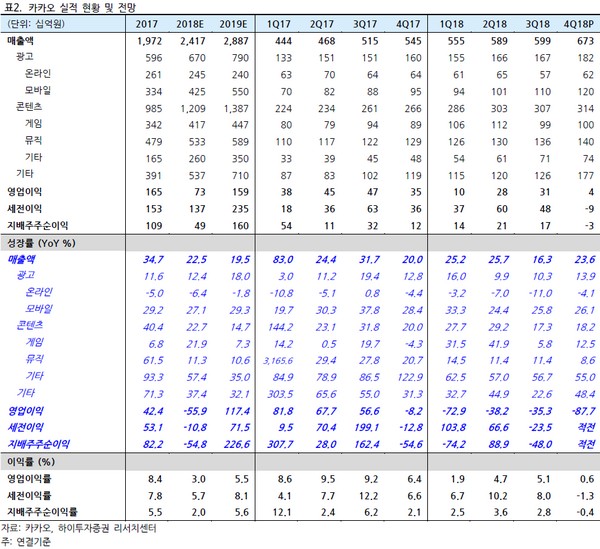

그는 “카카오의 올해 매출액은 전년 대비 19.5%, 영업이익은 117.4% 증가하며 수익성이 대폭 개선될 것”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)