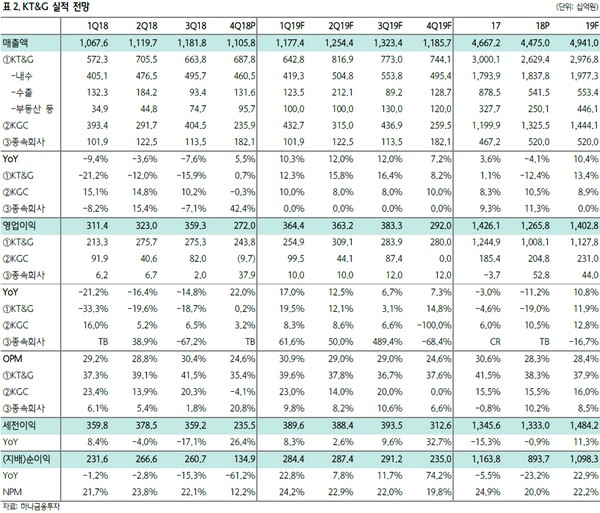

하나금융투자 심은주 연구원은 “KT&G의 올해 수출 물량은 전년 대비 11% 증가할 것으로 추정한다”며 “신시장의 두 자리 물량 성장과 중동의 10% 물량 성장을 가정한 수치로, 사측이 중동 물량 성장 타깃을 전년 대비 40%로 제시한 만큼 추정치 상향 여지는 높다”고 말했다.

심 연구원은 “‘알로코자이’의 재고 수준, 올해 재계약 마무리 시점, 최근 이란화 환율 가치 상승세를 종합적으로 고려할 때 3~4월부터 유의미한 수출 회복이 전망된다”고 밝혔다.

그는 “올해 KT&G의 연결 영업이익은 최소한 전년 대비 11% 증가할 것으로 기대된다”며 “그동안의 주당 배당 인상 주기(2년) 및 견조한 영업현금흐름 고려 시 2019년 주당 배당금 상향 가능성도 커 적극 매수로 대응할 시점”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)