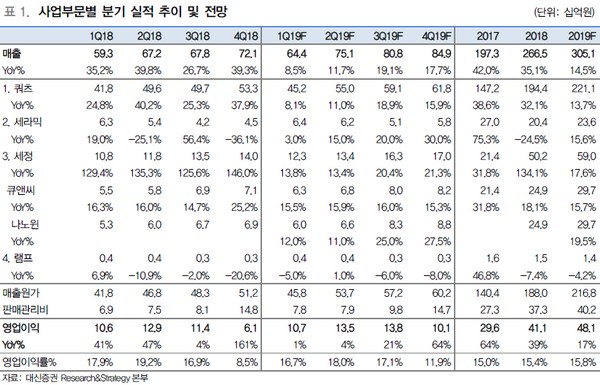

대신증권 이수빈 연구원은 “원익QnC의 2019년 연간 매출은 3051억 원, 영업이익 481억 원으로 전망된다”며 “쿼츠 소모품의 교체수요는 지속해서 발생하고, 신규 투자는 제한적이나 보완 투자를 중심으로 매출이 발생할 예정”이라고 말했다.

이 연구원은 “또 기존 일본 경쟁사가 납품하던 메인 공정에 원익QnC가 신규로 진입하며 주요 고객사 내 매출 점유율이 증가할 전망”이라며 “2018년 3월 인수한 자회사 나노윈 매출 비중이 증가하며 전체 세정 사업부 이익률 개선이 예상되고, 4월 중 생산라인 증설 관련 내부 승인 절차가 완료되면 추가 매출도 기대된다”고 밝혔다.

그는 “쿼츠 사업부의 원재료 공급사인 미국 모멘티브의 쿼츠 사업부 지분 인수를 추진 중으로 수직계열화로 경쟁력을 확보할 계획”이라며 “KCC, 원익QnC, SJL파트너스는 컨소시엄을 구축해 올해 안 인수를 마무리할 것으로 기대된다”고 덧붙였다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)