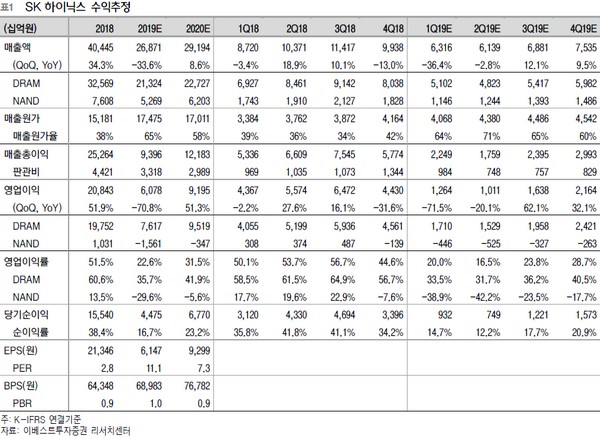

이베스트투자증권 어규진 연구원은 “매크로적 불확실성과 서버를 포함한 고객사 메모리 구매 지연(가격 하락에 따른 구매 효율화 전략)으로 2019년 상반기까지 SK하이닉스의 실적 부진은 불가피할 전망”이라며 “반면 하반기에는 낮아진 메모리 가격에 따른 수요 창출과 인텔 신규 서버용 CPU 플랫폼 출시 효과로 실적 반등이 기대된다”고 말했다.

어 연구원은 “최근 메모리 업황 둔화에 따른 실적 추정치 하향과 메모리 가격 하락에 따른 중장기적 수요 증가 기대감 사이에 뚜렷한 주가 방향성이 없는 상황”이라며 “상반기 급격한 메모리 가격 하락이 성수기에 접어드는 하반기 이후 수요 회복을 이끌면서 상저하고 업황이 예상되는 가운데, 현주가 PBR(주가순자산비율)은 1.0배 수준으로 여전히 저평가 구간이어서 매수를 추천한다”고 밝혔다.

그는 “1분기 실적의 경우 매출 6.3조 원, 영업이익 1.26조 원으로 부진할 전망”이라며 “1분기 비수기 진입에 따른 서버를 포함한 주요 제품군의 수요가 예상치를 밑돌며 DRAM과 NAND 출하가 각각 -13.3%, -15.8% 하락하는 상황에서 재고 증가 등의 영향으로 가격 하락 폭이 종전대비 DRAM, NAND로 확대될 것으로 판단되기 때문”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)